生意社:高库存供应 11月不锈钢市场仍维持弱势

一、走势分析

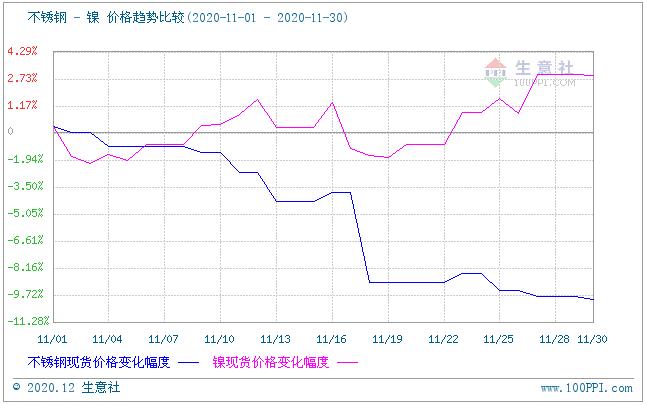

据生意社价格监测,截止月末,现货304/2B不锈钢平板1.0*1219*2438(公差0.91)的日均价为现报价12516.67元/吨,较月初的13591.67元/吨下跌7.91%,较年初下跌6.36%,同比下跌9.79%。

上游镍震荡上扬

据生意社价格监测,本月镍价宽幅震荡上扬,截止月末,现货镍报价124116.67元/吨,较月初的120600元/吨上涨2.92%,较年初上涨9.13%,同比上涨8.73%。由于菲律宾矿区自11月进入雨季,加剧了镍矿供应的紧张局面,从历史数据看,年末和年初均是菲律宾镍矿进口的低位。另外,印尼的禁止出口政策,令镍原材料端偏紧。再加上,近期美国大选风险逐渐弱化后,伴随着新冠疫苗进展和海外财政刺激的乐观预期,利好金属价格,镍价上涨。

据生意社数据监测,11月,镍与不锈钢价格走势发生背离,虽然上游原料镍涨势尚可,但下游不锈钢价格大幅回调,究其原因,镍只是不锈钢的原料之一,虽然镍供应偏紧,但另外原料镍铁供应充裕,而且不锈钢库存较多,影响不锈钢价格。镍的另一个下游,新能源概念比较好,对镍价有部分支撑。

10月不锈钢进出口量

10月不锈钢出口29.1万吨,环比增长11%,同比下降7%,不锈钢进口20.6万吨,环比增长17%,同比增长138%,1-10月我国不锈钢累计出口268.9万吨,同比下降10%,1-10月累计进口133.4万吨,同比增长38%。11月不锈钢出口量和进口量都继续增加,净出口量或8.5万吨左右,维持较为平稳的水平,远低于去年同期月净出口量23万吨左右。

11月国内部分钢厂原排产计划调整

|

11月份排产增减 |

|||

|

|

200系 |

300系 |

400系 |

|

钢厂 |

增6-6.5万吨 |

减12-13万吨 |

增4.5-6万吨 |

11月部分国内不锈钢厂在原排产计划基础上出现生产计划调整,钢厂在减产300系的同时将增加200或400系产量。目前,11月不锈钢粗钢总产量将在278.2万吨,其中200系96.3万吨,300系125.3万吨,400系56.6万吨。

11月份不锈钢库存总量环比下降3.26%

截止11月26日,无锡、佛山不锈钢库存总量合计526908吨,较上期呈现的6.24%的降幅比率,较上月下降3.26%。其中冷轧320481吨,较上期减少5.16%,热轧206427吨,较上期减少7.86%。

综上所述,不锈钢始终保持高供应量,造成市场货源保持充足,11月份镍价和不锈钢现货价格发生背离。而且300系库存已现累库,随着季节性需求转淡,对不锈钢市场来说涨价几率不大。但原料价格高位运行,钢厂生产成本较高的前提下,给不锈钢现货市场行情带来支撑。另外,不锈钢出口或逐渐恢复,但恢复程度有限。预计不锈钢价格12月或持续弱势运行为主。

(文章来源:生意社)

- 生意社:4月22日镍价小幅上涨(04-22 05:04)

- 生意社:本周不锈钢价格小幅上涨(4.15-4.19)(04-19 04:47)

- 生意社:本周镍价小幅上涨(4.15-4.19)(04-19 03:25)

- 生意社:本周不锈钢价格小幅下跌(4.8-4.12)(04-12 04:21)

- 生意社:本周镍价小幅上涨(4.8-4.12)(04-12 03:22)

商品动态

- 不锈钢板商品报价动态(2024-04-26)

- 04-26

- 生意社:4月26日无锡瓯业金属制品不锈钢下跌

- 04-26

- 生意社:4月26日杭州新双联不锈钢板报价

- 04-26

- 生意社:4月26日无锡中融兴不锈钢板价格持平

- 04-26

- 生意社:4月26日江苏鑫万佳不锈钢报价持平

- 04-26

- 澳大利亚钢铁协会呼吁减少废钢出口

- 04-26

- 生意社:上海期货交易所4月25日不锈钢仓单上涨

- 04-26

商品分析

- 生意社:本周不锈钢价格小幅下跌(3.4-3.8)

- 03-08

- 生意社:本周不锈钢价格持稳(1.29-2.2)

- 02-02

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区