生意社:2020年11月焦炭市场 涨5.22%

一、价格走势

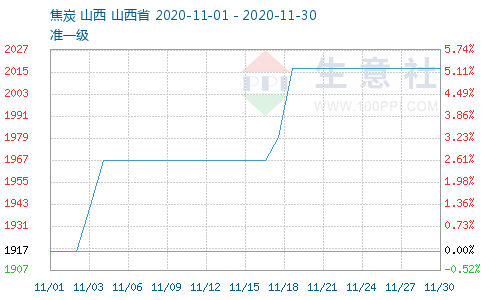

2020年11月焦炭市场共两轮提涨累计提涨100元/吨,山西地区市场主流价格月初在1917.50元/吨,月末在2017.50元/吨,月度涨幅5.22%。

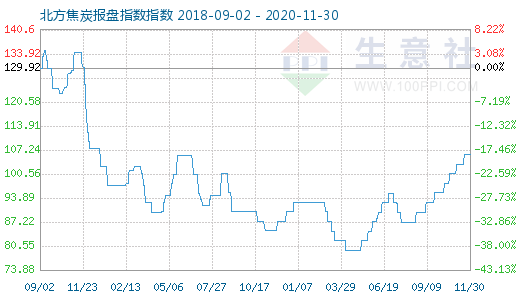

11月30日焦炭商品指数为105.91,与昨日持平,较周期内最高点135.04点(2018-09-13)下降了21.57%,较2016年03月03日最低点34.65点上涨了205.66%。(注:周期指2011-09-01至今)。

国内部分焦炭市场价格汇总(单位:元/吨)

|

地区 |

规格 |

11月30日价格 |

较上月同期涨跌 |

|

上海地区 |

二级冶金焦 |

2260 |

+130 |

|

准一级冶金焦 |

2320 |

+130 |

|

|

徐州地区 |

二级冶金焦 |

2230 |

+130 |

|

准一级冶金焦 |

2280 |

+120 |

|

|

潍坊地区 |

二级冶金焦 |

2140 |

+100 |

|

准一级冶金焦 |

2190 |

+100 |

|

|

太原地区 |

二级冶金焦 |

2040 |

+100 |

|

准一级冶金焦 |

2090 |

+100 |

|

|

晋中地区 |

二级冶金焦 |

2000 |

+100 |

|

准一级冶金焦 |

2060 |

+100 |

|

|

唐山地区 |

二级冶金焦 |

2130 |

+100 |

|

准一级冶金焦 |

2180 |

+100 |

|

|

沈阳地区 |

二级冶金焦 |

2010 |

+100 |

|

准一级冶金焦 |

2070 |

+100 |

自今年8月焦炭市场进入上涨行情以来,已历经7轮提涨,共计上涨350元/吨,11月焦炭市场在5日及17日左右进行了两轮提涨,尤其是5日第六轮提涨时,落地非常迅速,侧面显示了目前焦炭市场需求旺盛。截止本月底山西地区主流准一级湿熄焦报价在2000-2130元/吨左右。进入四季度山西、河南、河北、山东等主产区焦化企业去产能政策逐步推进中,焦炭供应持续处于偏紧状态,截止月底山西地区目前已有涉及近1080万吨产能、共计19家焦化企业关停,另有11家焦化企业,共计约650万吨左右焦炉已经停止装煤。去产能政策加速推进中,部分地区供应偏紧。下游钢厂受建筑钢材需求较好提振,目前开工率较高,钢材产量平稳,钢厂利润较高,对焦炭需求旺盛。30日山东、山西部分焦化企业已开启第八轮提涨50元/吨,目前下游钢厂暂未回应,但市场人士普遍看好后市。

12月1日国内部分港口焦炭市场价格汇总(单位:元/吨)

|

日照港

|

12月1日

|

|

|

贸易准一级

|

贸易二级

|

|

|

2300

|

2200

|

|

|

天津港

|

贸易准一级

|

贸易一级

|

|

2300

|

2400

|

|

港口方面目前山东两港价格偏强运行,目前市场交投一般,库存暂稳。

后市方面生意社认为,近期下游钢厂需求依旧较好,钢厂有累库需求,加之焦炭供应略紧,市场人士普遍看好后市,预计第八轮提涨终将落地。

相关数据:

国家统计局11月16日发布的最新数据显示,2020年10月份,全国焦炭产量4000万吨,同比增长2.2%,增幅较9月份收窄0.4个百分点。从环比来看,较9月份减少59万吨,下降1.45%。2020年1-10月份,全国焦炭产量39099万吨,同比下降0.7%,降幅较1-9月收窄0.2个百分点。1-10月份中国生铁产量同比增长4.3%,粗钢产量增长5.5%,钢材产量增长6.5%,煤炭产量增长0.1%。

(文章来源:生意社)

- 生意社:利好信息不断 硅铁价格上调(04-22 10:38)

- 生意社:焦炭市场首轮提涨落地 二轮提涨开启(4月(04-19 03:18)

- 生意社:缺少需求支撑 煤焦油本周拍卖价格下行(04-18 03:02)

- 生意社:焦炭市场第八轮提降落地(4月7日至4月12(04-12 03:46)

- 生意社:交投活跃 本周黄磷市场价格上调(4.4-4.1(04-11 05:00)

生意社商品站

商品动态

- 焦炭商品报价动态(2024-04-26)

- 04-26

- 生意社:4月26日山东港口焦炭市场偏强

- 04-26

- 生意社:4月26日山西长治焦炭市场暂稳运行

- 04-26

- 生意社:4月25日山西晋中焦炭市场偏强运行

- 04-25

- 焦炭商品报价动态(2024-04-25)

- 04-25

- 生意社:4月25日山东港口焦炭市场暂稳运行

- 04-25

- 生意社:4月24日河北邢台焦炭市场气氛好转

- 04-24

- 生意社:4月23日山东港口焦炭市场暂稳运行

- 04-24

商品分析

- 生意社:焦炭市场偏弱运行(4月1日至4月7日)

- 04-07

- 生意社:2024年3月焦炭市场提降两轮

- 03-28

- 生意社:焦炭市场暂稳运行(3月1日至3月8日)

- 03-11

- 生意社:2024年2月焦炭市场提涨一轮

- 02-27

行业分析

- 生意社:原油连续走低 国内汽柴油行情下滑

- 02-23

- 生意社:需求主导 国内汽柴油走势或将分化

- 02-07

- 生意社:利好因素支撑 成品油市场行情上涨

- 01-28

- 生意社:节假日提振 成品油市场涨劲十足

- 01-09

- 生意社:供需矛盾尖锐 汽、柴油行情下探

- 12-26

- 生意社:原油降至年内低点 汽、柴油跌势难改

- 12-08

- 生意社:11月临近尾声 汽、柴油价格大幅下探

- 11-28

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区