生意社:淡季来临 涤纱价格或走弱

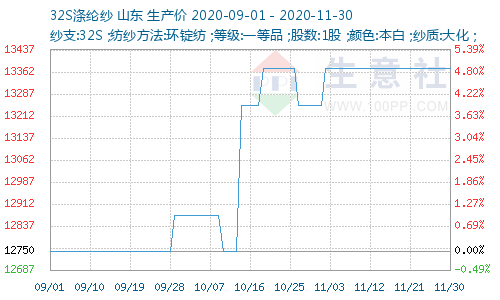

据生意社数据统计显示,11月30日,江浙沪地区32S涤纶纱现货市场均价在13375元/吨左右,与上周持平,同比下跌7.03%。下游市场过年备货但购物节订单逐步完成,后续订单较弱,织机开工下降,涤纶纱企业库存环比走高。

近期纱线市场交易平淡,采购和销售趋于谨慎,疫情反复引发市场对需求的担心,市场不确定因素较大,外销订单近期略显疲软,翻单品种比往年同期有明显延缓迹象且预期数量会有不同程度的缩水,由于欧洲疫情的影响,部分前期打样品种订单也都在推迟。订单以小批量翻单为主,新订单少。中高支纱线市场工厂排单较满,价格并没有降低,有的价格还有所提高,粗支纱价格回落较多,工厂按需采购。

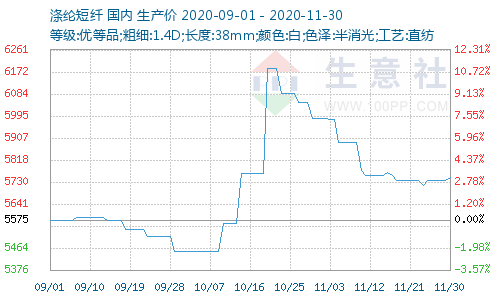

成本端利好支撑,近期原油持续上涨,利好市场产销,上游原料价格走强对成本形成强势支撑。短纤现货产销火热,少数厂家报价有小幅上调。江浙涤纶短纤厂家报价基本维持稳定,少数有小幅上调,整体交投气氛一般,商谈出货为主,主要是下游纱厂买货积极性不佳,1.4D主流报价5500-5800元/吨左右,实单主流商谈或在5450-5600元/吨左右,一单一谈。期货市场,短纤主力期货(2105)收盘上涨,收于6096,较上周五上涨90,涨幅1.5%。原油走高及PTA反弹带动涤纶短纤期货反弹,期货反弹带动现货产销大幅回升,不过受需求制约影响涤纶短纤现货难以持续走强。

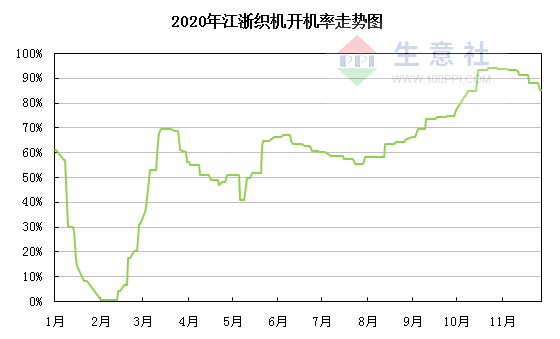

下游市场“双十一”、“双十二”订单逐步交货后进入传统淡季,新增订单不佳,织造开机率有所下降。家纺印染企业订单高峰有所缓解,订单量趋于平淡,家纺坯布询价不温不火,按需备货。近期工厂订单相对不多,都以老客户为主。刚有回暖的行情如昙花一现,受疫情影响后期又比较迷茫。近期订单较前期有所回落,订单量明显减少,定织询价较多,实单落实叫少。近期外销订单较前期有所回升,但订单量较往年不大,海运费疯长导致费用增加,面料价格较苦,定织询价增加,开发放样较多,实单落实很少,国际疫情虽仍持续,但部分国家有复工复苏等利好迹象。

生意社分析师认为,由于国内纺织产品主要依赖于出口,人民币升值至6.5附近,让靠价格取胜的中小纺织企业面临非常大的挑战,这些劳动密集型的产品会因为人民币汇率升值而在价格上竞争不过东南亚一些国家。订单减少以及结汇损失是这些外贸企业普遍受到的挑战。一家纱线外贸企业的工作人员坦承,出于竞争的要求,价格通常被客户压到非常低的程度。当企业遭遇人民币汇率损失,再加上原材料上涨以及海运运费上涨的压力,企业的经营压力大增。纺织传统淡季来临,12月涤纱价格或走弱。

(文章来源:生意社)

- 生意社:新产能投产 涤纶短纤价格存在下行风险(04-23 08:27)

- 生意社:市场观望情绪较浓 涤纶短纤价格持稳运行(04-22 09:01)

- 生意社:成本重心下移 涤纶短纤价格偏弱调整(04-20 11:20)

- 生意社:本周国内纯涤纱和涤棉纱市场稳中偏弱(4.(04-19 01:50)

- 生意社:本周国内纯涤纱和涤棉纱市场维稳走货(4.(04-12 10:04)

商品动态

- 4月26日国内纯涤纱企业库存小幅上升

- 04-26

- 涤纶短纤商品报价动态(2024-04-24)

- 04-24

- 2024年1-3月涤纶短纤出口数据统计

- 04-24

- 2024年1-3月涤纶短纤进口数据统计

- 04-24

商品分析

- 生意社:新产能投产 涤纶短纤价格存在下行风险

- 04-23

- 生意社:市场观望情绪较浓 涤纶短纤价格持稳运行

- 04-22

- 生意社:成本重心下移 涤纶短纤价格偏弱调整

- 04-20

- 生意社:装置检修集中 一季度涤纶短纤价格偏强运行

- 03-29

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区