生意社:本周现货铅市场表现亮眼 周涨幅2.66%(6.15-6.19)

本周铅市(6.15-6.19)震荡上行,国内市场均价周初在14118.75元/吨,周末在14493.75元/吨,周涨幅2.66%。

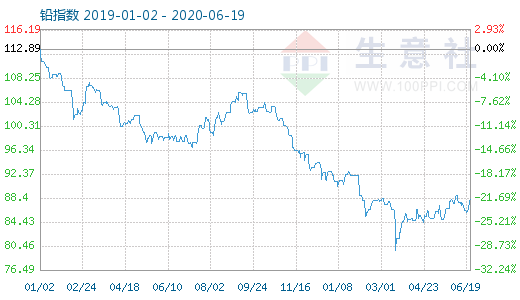

6月19日铅商品指数为88.21,与昨日持平,较周期内最高点134.01点(2016-11-29)下降了34.18%,较2015年03月19日最低点74.63点上涨了18.20%。(注:周期指2011-09-01至今)。

期货市场方面伦铅本周震荡反弹,周一至周五联收四连阳,涨至3月后新高点,主要受美联储改变其公司债券购买计划以推动经济复苏,铅价格受提振开始反弹,周涨幅在2.5%左右。沪铅本周先抑后扬,周一沪铅弱势运行,周二起跟随伦铅呈上行走势,联收四连阳,截止周五周涨幅在3%左右。

国内现货市场受沪铅影响周一价格小幅下滑,周二起价格上涨后持续下滑,截止周五现货铅市场价格在14300-14450元/吨左右,均价为14325元/吨,周涨幅在2.66%,基本与期货市场走势相当供需方面本周铅锭企业生产正常,市场货源较为充足,行情持续上涨,部分贸易商有惜售心态,下游部分畏高情绪,因此市场成交有限,交投偏软,下游蓄电池行业仍处于生产淡季,销售一般,有部分蓄电池积压情况,交投一般。

据生意社价格监测,2020年第24周(6.15-6.19)大宗商品价格涨跌榜中有色板块环比上升的商品共6种,涨幅前3的商品分别为锌(3.04%)、铅(2.66%)、镍(1.89%)。环比下降的商品共有9种,跌幅前3的产品分别为镨钕氧化物(-1.73%)、金属钕(-1.20%)、金属硅(-1.09%)。本周均涨跌幅为0.12%。本周金属市场上行为主,各国均放出刺激经济的利好政策,国内期货市场受提振上行,本周锌、铅市场表现较为突出。

生意社预测下周来看国内端午长假,交易日缩减为3天,有部分节前备货需求,金属市场基本面形式利好因素较多,但现货铅社会库存近期高企,下游需求短期内难有较大回升,利好支撑有限,预计铅价稳中震荡为主,价格波动有限。

(文章来源:生意社)

- 生意社:宏观情绪波动 本周锌价大涨大跌(04-23 05:52)

- 生意社:供需利好 4月锡价强势上行(04-23 09:42)

- 生意社:4月22日供应紧缺影响 沪锡单日上涨6.31%(04-22 04:20)

- 生意社:供应偏紧 铅跟随大盘走势上行(4.15-4.22(04-22 04:07)

- 生意社:电解锰市场继续保持弱稳运行(4月15日至4(04-22 03:47)

生意社商品站

商品动态

- 生意社:4月26日国内现货铅市场价格小幅上调

- 04-26

- 铅商品报价动态(2024-04-26)

- 04-26

- 生意社:4月25日LME基本金属库存统计

- 04-26

- 4月25日LME金属综述

- 04-26

- 4月26日生意社铅基准价为16770.00元/吨

- 04-26

- 铅商品报价动态(2024-04-25)

- 04-25

- 生意社:4月25日国内现货铅市场价格暂稳

- 04-25

- 4月24日LME金属综述

- 04-25

商品分析

- 生意社:2024年3月资金扰动 铅锭市场整体上行

- 03-29

- 生意社:铅锭市场小幅下跌(3.18-3.25)

- 03-25

- 生意社:铅锭市场小幅回暖(3.11-3.18)

- 03-18

- 生意社:铅锭市场小幅回暖(3.4-3.11)

- 03-11

- 生意社:2024年2月铅锭市场先稳后跌

- 02-29

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 方正中期期货:贵金属行情解读

- 10-22

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区