生意社:进口大豆数量激增 豆粕上涨受阻

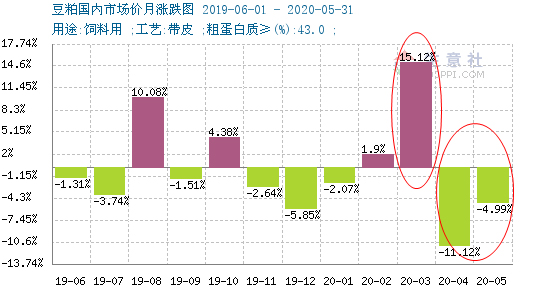

据生意社监测数据:3月豆粕大涨超过15%过后就开启了下跌之路。4月开始,豆粕价格持续下跌,连跌了两个月,截止5月31日,跌幅超过15%。

进入6月,消息面上利多来袭,加上美豆正值播种期,天气炒作题材可期,加上终端生猪产能恢复向好,豆粕价格试探性上涨,结果被打回原形。然而,5月进口大豆数量到港数量大幅增加,利空打压,豆粕拐点或将延迟,上涨之路受阻。

消息面博弈阶段 豆粕涨势可期

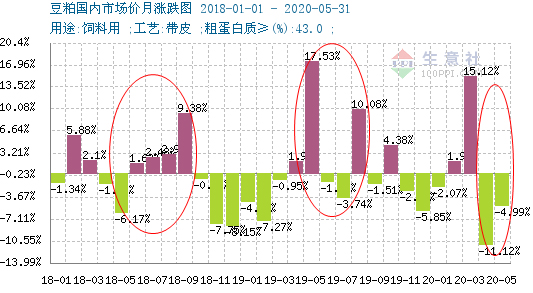

从近三年的豆粕月涨跌图可以看出,5-8月豆粕是存在上涨空间,2018年6月开始豆粕连涨4个月,2019年5月豆粕大涨超17%,8月上涨超10%。主要是因为5-8月为美豆播种期及生长期,天气题材炒作较大,播种率低,天气干旱降雨多等对美豆产量预估影响较大,期货行情易受影响,出现大涨大跌。

2020年豆粕3月大涨过后,一直连跌,4月5月都在跌,进入6月,豆粕价格已经在底部了,市场对豆粕大涨的预期较高,消息面上中美贸易关系也存在不确定性因素,利多因素随时可能兑现,加上终端生猪产能持续向好,豆粕上涨的可能性概率加大。

生猪产能方面:2019年10月以来,能繁母猪存栏连续6个月恢复性增长。农业农村部数据显示:一季度末,生猪存栏32120万头,比上年四季度末增长3.5%,其中能繁殖母猪存栏3381万头,增长9.8%。

|

生猪存栏

|

2019年11月

|

2019年12月

|

2020年1月

|

2020年2月

|

2020年3月

|

|

环比(%)

|

2

|

14.1

|

17.9

|

2.8

|

3.6

|

进口大豆到港高峰期 豆粕上涨承压

本来6月初,豆粕已经显现出要上涨的信心,但是原料供应方面进口大豆数量大幅增加,使得豆粕上涨压力增加。近年以来,5月-8月为进口大豆数量剧增的月份,2018年5月进口大豆969万吨,6-7月均高达800万吨以上,8月又是915万吨。2019年5月进口大豆736万吨,7月864万吨,8月948万吨,每年的5-8月进口大豆数量都是居高不下。

今年前五个月我国进口大豆3388.3万吨,增加6.8%。5月大豆进口量达937.49万吨,同比增加27.4%;按照以往来推算,6-8月进口大豆数量依旧居高不下,大豆油厂开机率增加,豆粕后市供应宽松,进口大豆数量的大幅增加,一定程度上限制了豆粕上涨的幅度。

天气题材因素仍在 豆粕仍存上涨可能

生意社农产品分析师李冰认为:6月中下旬,若是美豆没有出现天气异常,生长优良率较好,进口大豆数量庞大,大豆油厂恢复开机,利空因素主导,豆粕后市价格上涨依旧渺茫,继续下跌为主。目前豆粕价格处于低位,预计后市即使豆粕下跌幅度也较小,后市期货若能爆发,豆粕有望上涨。

(文章来源:生意社,作者:李冰)

- 生意社:供应相对趋紧 国产大豆行情小幅回升(04-22 03:37)

- 生意社:终端需求低迷 国产大豆行情持稳(04-18 03:50)

- 生意社:需求低迷 国产大豆行情平稳(04-07 04:40)

商品动态

- 大豆油商品报价动态(2024-04-26)

- 04-26

- 豆粕商品报价动态(2024-04-26)

- 04-26

- 4月18日当周美豆粕净销售量为307900吨

- 04-26

- 4月18日当周美豆油净销售16200吨

- 04-26

- 4月25日CBOT豆油期货收盘上涨

- 04-26

- 4月26日连豆油早盘下跌

- 04-26

- 4月26日连豆粕早盘上涨

- 04-26

- 4月26日连大豆早盘下跌

- 04-26

商品分析

- 生意社:外盘拉动 豆油棕榈油行情振荡上涨

- 04-26

- 生意社:供应相对趋紧 国产大豆行情小幅回升

- 04-22

- 生意社:终端需求低迷 国产大豆行情持稳

- 04-18

- 生意社:豆油行情跌跌不休 后市将何去何从?

- 04-16

- 生意社:利空仍在 豆粕行情或将再创新低

- 04-14

行业分析

- 南华期货:菜籽油、花生期权合约规则及首日策略推荐

- 08-25

- 生意社:本周玉米价格持续弱势(7.18-7.22

- 07-22

- 生意社:本周中药材指数创下周期内的历史新高

- 09-10

- 国海良时:白糖近期机会与缺口延续的可能

- 08-17

- 2021年中药材产新纷纷减产 接盘侠们需谨慎!

- 06-21

- 中药材大盘“V”字反转后 行情加速上行!

- 06-15

- 产地纷纷产新涨价 中药材市场消化不良!

- 06-07

- 五月中药概念股齐飞,中药材市场热点不断!

- 06-01

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区