12月15日焦炭产业链情报

https://www.100ppi.com 2023年12月15日 18:11 来源:生意社

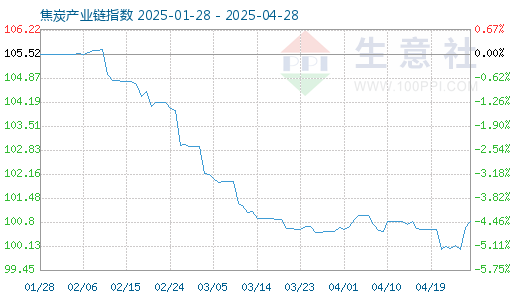

1. 12月15日焦炭产业链指数为147.04

12月15日焦炭产业链指数为147.04,较昨日下降了0.05点,较周期内最高点253.81点(2021-10-10)下降了42.07%,较2015年12月22日最低点48.76点上涨了201.56%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2. 国家统计局:2023年11月中国生产原煤4.1亿吨

国家统计局数据显示,2023年11月份生产原煤4.1亿吨,同比增长4.6%,增速比10月份加快0.8个百分点,日均产量1379.9万吨。进*口煤炭4351万吨,同比增长34.7%。2023年1-11月份,生产原煤42.4亿吨,同比增长2.9%。2023年1-11月份累计进*口煤炭4.3亿吨,同比增长62.8%。 (焦炭 详情)3. 生意社:12月15日河北邢台焦炭市场偏强运行

河北邢台焦炭市场价格,准一级冶金焦(A<12.5,S<0.65,CSR>62.0,MT<0.2)主流价格在2710元/吨,较前一交易日暂稳。 焦炭市场继续延续偏强走势,主产区河北、山西等地焦企开启第四轮提涨100-110元/吨下游暂未回应。 (焦炭 详情)4. 生意社:焦炭市场三轮提涨落地(12月8日至12月15日)

据生意社商品行情分析系统:2023年12月8日至12月15日山西地区焦炭市场偏强运行,12月15日准一级冶金焦出厂价格2430元/吨,涨4.37%。 本周焦炭市场继续延续偏强走势,第三轮提涨落地,累计目前累计提涨300-330元/吨。至周末时山西、河北部分焦企开启第四轮提涨,本轮提涨100-110元/吨,截止发稿暂未落地。供应方面受原料价格较高影响,焦企依旧保持限产,本周开工率小幅下调,焦炭供应整体偏紧。需求方面受天气影响近期焦炭发运不畅,下游钢厂有补库需求,目前积极采购,对焦炭需求较好。但成材市场受季节性淡季影响,近期表现一般。综合来看焦炭市场整体偏强运行,后续重点关注各环节焦炭库存情况。 (焦炭 详情)5. 生意社:12月15日黑龙江七台河焦炭市场暂稳运行

黑龙江七台河焦炭价格,二级冶金焦主流价格在2310元/吨,三级冶金焦2160元/吨。 焦炭市场继续延续偏强走势,主产区河北、山西等地焦企开启第四轮提涨100-110元/吨下游暂未回应。 (焦炭 详情)6. 11月第五周云南省煤炭价格环比持平

据商务部重要生产资料市场监测系统显示,本周(22023年11月27日—12月3日),云南省煤炭均价为1404.5元/吨,环比持平。其中,动力煤均价为863.6元/吨,环比上涨0.1%;炼焦煤均价为2350元/吨,环比持平;无烟煤均价为1000元/吨,环比持平。煤炭市场供需平稳,价格环比持平。预计后期,煤炭市场需求略增,价格或将以涨为主。 (炼焦煤 详情)7. 11月第五周四川省煤炭价格运行平稳

据商务部重要生产资料监测系统显示,11月27日-12月3日,四川省煤炭均价为893.23元/吨,环比持平。其中,动力煤、无烟煤价格分别为875元/吨、914.09元/吨,环比均持平。近期全省气温回升,电厂日耗环比增速放缓,在电厂库存充足下,全省煤炭价格平稳运行。未来一周全省以晴天为主,气温持续偏暖,预计煤炭价格将稳中偏弱运行。 (炼焦煤 详情)8. 生意社:本周炼焦煤价格偏强运行(12.11-12.15)

生意社炼焦煤分析师看来:炼焦煤价格坚挺运行,现在炼焦煤供应缩紧,下游焦企价格较为坚挺,焦炭对焦煤有有利支撑,综合看炼焦煤短期价格或偏强运行为主,具体看下游市场需求。(炼焦煤 详情)9. 生意社:12月15日焦煤期货行情上涨

2023年12月15日,焦煤主力合约JM2401开盘于1894元/吨,最高价1947元/吨,最低价1887.5元/吨,收盘于1907.5元/吨,较上一交易日上涨4.5,涨幅0.24%,成交176129手,持仓量141840手,日增仓1726手。(炼焦煤 详情)10. 1-11月我国造船三大指标同步增长

工信部数据显示,1-11月,全国造船完工量3809万载重吨,同比增长12.3%;新接订单量6485万载重吨,同比增长63.8%;截至11月底,手持订单量13409万载重吨,同比增长29.4%。1-11月,我国造船完工量、新接订单量、手持订单量以载重吨计分别占全球总量的50.1%、65.9%和53.4%。 (不锈钢板 详情)11. 生意社:本周镍价先跌后涨(12.11-12.15)

纯镍内外累库,三元前驱体排产恶化,硫酸镍价格下跌。11月电镍小幅减产。印尼镍矿政策存在变数,一级镍和二级镍新增产能陆续投放,持续考验需求端承接能力。预计镍价短期低位震荡走势为主。 (不锈钢板 详情)12. 生意社:本周不锈钢先下跌后上涨(12.11-12.15)

12月钢厂小幅复产,镍铁减产幅度不大和印尼回流量高导致镍铁库存高位,镍铁价格尚不能确定能否止跌。不过,钢厂有冬储需求,社库高位连续去化,预计短期不锈钢价格上下空间有限。 (不锈钢板 详情)13. 年产6.5万吨有机硅新材料技改扩能项目已通过竣工验收

12月13日,晨光新材发布公告,公司的募投项目“年产6.5万吨有机硅新材料技改扩能项目”已通过安全设施竣工验收。 (金属硅 详情)14. 中国11月粗钢产量7610万吨

国家统计局数据显示:2023年11月,中国粗钢产量7610万吨,同比增长0.4%;生铁产量6484万吨,同比下降4.8%;钢材产量11044万吨,同比增长4.2%。 1-11月,中国粗钢产量95214万吨,同比增长1.5%;生铁产量81031万吨,同比增长1.8%;钢材产量125282万吨,同比增长5.7%。 (硅铁 详情)15. 2023年1—11月份全国房地产市场基本情况

1—11月份,全国房地产开发投资104045亿元,同比下降9.4%(按可比口径计算,详见附注6);其中,住宅投资78852亿元,下降9.0%。 1—11月份,房地产开发企业房屋施工面积831345万平方米,同比下降7.2%。其中,住宅施工面积585309万平方米,下降7.6%。房屋新开工面积87456万平方米,下降21.2%。其中,住宅新开工面积63737万平方米,下降21.5%。房屋竣工面积65237万平方米,增长17.9%。其中,住宅竣工面积47581万平方米,增长18.5%。 (硅铁 详情)16. 2023年11月份规模以上工业增加值增长6.6%

据国家统计局网站消息,11月份,规模以上工业增加值同比实际增长6.6%(增加值增速均为扣除价格因素的实际增长率)。从环比看,11月份,规模以上工业增加值比上月增长0.87%。1—11月份,规模以上工业增加值同比增长4.3%。 (硅铁 详情)17. 生意社:本周线螺价格小幅下跌(12.11-12.15)

本周,线材周产量下跌,螺纹钢周产量上涨,线螺总库存都下降。12月螺纹钢供应大概率低位持稳,供应端对螺纹钢价格无明显压力。需求方面,螺纹钢用钢需求大概率进一步走弱从而对钢价形成拖累,但冬储逐渐开启且积极性预计较高,或将对钢价形成正反馈。螺纹表需环比增加6.74万吨至258.88万吨,同比减少18.65万吨。螺纹产量略有回升,库存小幅累积,表需回升。目前螺纹总库存低于去年同期15.92万吨,处于近四年同期的最低水平,低库存对价格走势形成一定提振。原料端铁矿石、焦煤等强势上涨,部分长流程钢厂再次转入亏损,成本支撑增强。预计线螺市场价格震荡偏强走势为主。 (螺纹钢 详情)18. 12月14日LME金属综述

伦敦12月14日消息:周四,伦敦金属交易所(LME)期铜创下近一年来最大单日涨幅,因为美元疲软以及市场预计明年降息将提振经济增长和金属需求。(线材 详情)19. 生意社:本周无缝管市场小幅上涨(12.11-12.15)

本周部分管厂检修,产量较上周下降,本周价格上涨主要是受成本推动,市场心态一般。本周黑色系期货先抑后扬,市场心态不稳,但随着宏观消息面及成本端强劲支撑,以及管厂接单量稍有提升,部分管厂报价随时上调,钢贸商被动微幅跟涨,但拿货积极性明显偏低。气温愈加降低,需求逐步弱化,大部分商家去库意愿较强,多数地区以低价成交为主,部分地区商家加大优惠力度促出货,但市场整体交投氛围仍显一般。综合来看,供需矛盾未改,而成本支撑强劲,预计下周无缝管价格或高位震荡运行。(无缝管 详情)20. 生意社:本周无缝管市场大稳小调(12.11-12.15)

本周无缝管市场大稳下调为主。市场对于会议预期较强,但是周中过后预期落空,盘面震荡下行,叠加北方大雪天气加剧市场需求走弱。国际对于大会解读偏空。而焦炭三轮落地后,今日开启四轮提涨,钢厂反馈当前管坯亏损严重,其他品种盈利也不理想,部分钢厂有检修计划,其中沙钢永兴计划停一座580㎡的高炉,临沂钢投近期计划减产,这对于管坯价格来说有一定的支撑作用。无缝管现货市场仍以观望为主,受寒潮影响,道路运输受阻,多地厂家接单意愿较低,导致本周厂家接单量有所下滑。北方工地多数已停工休市,市场需求进一步收缩,钢贸商年终补库意向不高,大部分以按需采购为主。预计下周无缝管市场稳中有跌。 (无缝管 详情)21. 生意社:12月15日四川地区黄磷市场动态

12月15日,四川地区黄磷市场行情重心向下。目前四川地区黄磷市场报价在24500-25000元/吨左右。厂家主发前期订单,下游压价采购,市场多观望。预计,短期内四川黄磷市场弱稳整理运行,多关注消息面变化。(黄磷 详情)22. 生意社:12月15日云南地区黄磷市场动态

12月15日,目前云南地区黄磷市场行情暂稳,目前云南地区报价在24500元/吨左右。市场交投情况清淡,下游压价采购,新单成交较为谨慎。预计短期内云南黄磷市场暂稳整理运行,多关注消息面变化。(黄磷 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 5月1日中厚板产业链情报(05-01 18:10)

- 5月1日玉米淀粉产业链情报(05-01 18:10)

- 5月1日玉米产业链情报(05-01 18:10)

- 5月1日液氨产业链情报(05-01 18:10)

- 5月1日液化气产业链情报(05-01 18:10)

手机分享新闻

企业动态

国内动态

- 5月2日生意社乙腈基准价为10080.00元/吨

- 05-02

国际动态

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区