1、 棉纱价格走势

2、棉纱动态

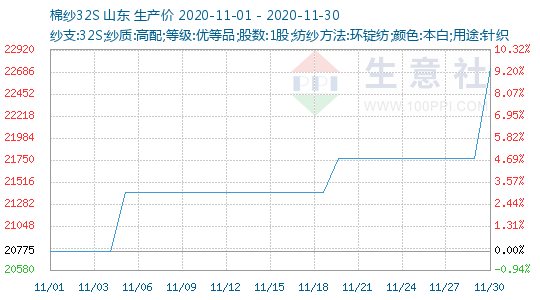

11月2日,潍坊金亿纱线21S高配环锭纺针织用纯棉纱报22500元/吨;32S高配环锭纺针织用纯棉纱当前报价为23500元/吨,均与10月30日价格持平,实单详谈优惠。

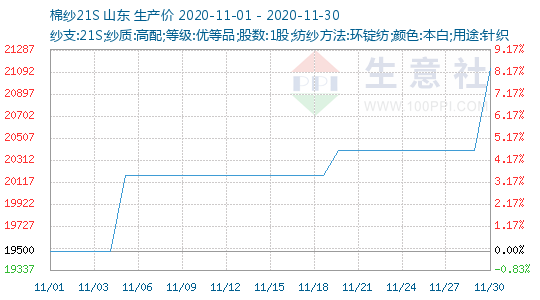

11月2日,潍坊七棉纺纱21S高配针织用纯棉纱含税出厂当前报价为19800元/吨;32S高配针织用纯棉纱报22000元/吨,与10月30日价格持平,实单详谈优惠。

11月2日,潍坊润丰达纺织21S高配针织用纯棉纱当前报价为19800元/吨;32S高配针织用纯棉纱报22000元/吨,与10月30日价格持平,实单详谈优惠。

11月2日,潍坊冠杰纺织21S高配环锭纺针织用全棉纱当前报价为20500元/吨,32S高配环锭纺针织用全棉纱当前报价为21500元/吨,较10月30日价格持平,实单详谈优惠。

最近一周,巴基斯坦棉花和纱线的国内价格和出口价格继续上涨。由于纺织业需求非常旺盛,棉纱价格保持非常强势。

2018年,新疆农科院经济作物研究所培育成功的“新海60号”长绒棉在岳普湖县试种获得成功;2019年,华中农业大学教授张献龙、中国农业大学教授华金平、中国农科院棉花研究所研究员叶武威对岳普湖县130亩“新海60号”长绒棉测产:籽棉亩产达530公斤,刷新了长绒棉大面积单产纪录。2020年,“新海60号”种植面积已推广到800亩。

11月2日,ICE期棉小幅下跌。12月合约每磅68.73分,跌19点,3月合约每磅69.72美分,跌6点,成交量34303手,较上个交易日减少9700手。截至10月30日收盘的持仓量为247459手,减少1926手。

国际棉花咨询委员会(ICAC)发布的11月份全球产需预测称,新冠疫情、经济下滑以及贸易紧张等因素给棉花带来持久的影响。

美国农业参赞的最新报告称,2020/21年度印度棉花产量为2930万包,植棉面积1300万公顷。印度中部和南部的大雨预计给棉花质量和整体单产带来不利影响。目前,印度2020/21年度新棉MSP收购已经开始。印度棉花出口和棉制品出口大增刺激了棉花消费,促使国内棉花价格上涨,棉花消费量预计为2270万包。

11月3日,ICE期棉大幅上涨。12月合约每磅70.24美分,涨151点,3月合约每磅71.20美分,涨148点,成交量36754手,较上个交易日增加2451手。截至11月2日收盘的持仓量为244806手,减少2653手。

据中国棉花公证检验网站数据显示,截至2020年11月3日24点,本年度共有867家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证,检验量为152.15万吨。

据几家国际棉商、国内棉花贸易商反馈,10月下旬以来巴西棉、美棉、西非棉、乌棉、印度棉等基差持续上调(尤其11/12船期及保税的2019、2020年度巴西棉的基差可谓扶摇直上,风光无限);叠加人民币对美元汇率由升转贬及郑棉下破14500元/吨带动2019/20年度郑棉仓单、储备商品棉销售加快等等因素影响,一周多来船货、保税及清关外棉的询价、成交较10月份明显减弱,纺企重新回到按需采购、多观望少下单的状态。

ICAC全球产销存预测数据表(同比预测)11月

不少纺织人都感受到,最近的行情似乎变得有些奇怪。一方面,作为“市场热度风向标”的染厂异常繁忙,交货周期从原来的7天时间延后到现在的15天左右,如果订单催得急还要付出一定的加急费用,而运费也开始暴涨,甚至有甩柜的新闻曝出;另一方面,经历了10月暴涨之后的原料价格开始下跌,聚酯产销持续低迷,聚酯工厂涤纶长丝平均库存又开始升高。

由于国内外需求旺盛,印度棉纱价格继续上涨。国内30支普梳纯棉纱单周上涨2.7-3.5%,涤棉纱上涨2-2.8%,纯化纤纱仅微幅上涨,印度棉纱出口价格继续走强。

11月4日,ICE期棉价格小幅下跌。12月合约每磅70.23分,跌1点,3月合约每磅71.19美分,跌1点,成交量29188手,较上个交易日减少7566手。截至11月3日收盘的持仓量为246116手,增加1310手。

11月4日,ICE期货开盘走低,市场等待周四的美棉出口周报和美国大选结果的公布,12月合约收盘只下跌1点,一些交易商认为美国大选的最终结果可能会延迟数周的时间,因此引发不少投机卖盘。

根据巴基斯坦轧花厂协会的统计,截至11月1日巴基斯坦新棉上市量为58.7万吨,同比减少43.4%,累计加工50.6万吨,同比减少41.2%,累计销售44万吨,其中纺织厂采购43.7万吨,出口商采购0.3万吨,未售库存6.6万吨。

从对广东、江浙等地轻纺市场、中间商调查来看,清关的印度、巴基斯坦、越南等产地棉纱不仅人民币报价却阴跌不止,与外盘形成比较鲜明的对比,而且市场成交量、活跃度较10月份继续“退烧”。几家贸易商表示,一周多来港口保税+非保税棉纱入多出少,库存逐渐止落反弹,印巴纱等竞争力受到削弱,原因包括如下几点:

10月份郑棉上演急速冲高后又回落的走势,对今年新棉收购亦产生了较大影响。尤其在10月中旬郑棉主力CF2101触及15300元/吨高点时,籽棉也创出自今年上市以来最高价格。而随着部分轧花企业采收收尾,以及对下游需求担忧,新棉抢收热情逐渐下降,伴随而来的就是籽棉价格不断下滑。

11月5日,ICE期棉价格小幅下跌。12月合约每磅70.07分,跌16点,3月合约每磅71.21美分,涨2点,成交量34620手,较上个交易日减增加5432手。截至11月4日收盘的持仓量为243215手,减少2901手。

据中国棉花公证检验网站数据显示,截至2020年11月5日24点,本年度共有875家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证,检验量为164.84万吨。

11月6日,潍坊七棉纺纱21S高配针织用纯棉纱含税出厂当前报价为21000元/吨,较11月2日价格上涨1200元/吨;32S高配针织用纯棉纱报23000元/吨,价格上涨1000元/吨,实单详谈优惠。

11月6日,潍坊润丰达纺织21S高配针织用纯棉纱当前报价为21000元/吨,较11月2日价格上涨1200元/吨;32S高配针织用纯棉纱报23000元/吨,价格上涨1000元/吨,实单详谈优惠。

11月6日,潍坊金亿纱线21S高配环锭纺针织用纯棉纱报22500元/吨;32S高配环锭纺针织用纯棉纱当前报价为23500元/吨,均与11月2日价格持平,实单详谈优惠。

11月6日,潍坊冠杰纺织21S高配环锭纺针织用全棉纱当前报价为22000元/吨,32S高配环锭纺针织用全棉纱当前报价为23000元/吨,较11月2日价格上涨1000元/吨,实单详谈优惠。

9月份,美国服装进口继续恢复,同比减幅继续收窄。今年前三个季度,美国服装进口同比出现两位数降幅。

最近一周,巴基斯坦棉花价格大幅下跌,纺织市场受欧洲封锁的影响非常大,不过棉纱价格没有下跌。

据印度贸易机构透露,印度的棉花出口在2020/21年度可能会从一年前跃升40%,达到700万包,这是七年来的最高水平,因为卢比贬值和全球价格上涨使出口商能够达成出口合同。

据中国棉花公证检验网站数据显示,截至2020年11月6日24点,本年度共有888家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证,检验量为170.88万吨。

2020年10月30日-11月5日,美国国内七大市场标准级现货平均价65.02美分/磅,较前周下跌1.17美分/磅,较去年同期上涨3.93美分/磅。当周,美国国内七大现货市场成交16224包,2020/21年度累计成交317261包。

11月9日,潍坊冠杰纺织21S高配环锭纺针织用全棉纱当前报价为22000元/吨,32S高配环锭纺针织用全棉纱当前报价为23000元/吨,较11月6日价格持平,实单详谈优惠。

11月9日,潍坊金亿纱线21S高配环锭纺针织用纯棉纱报22500元/吨;32S高配环锭纺针织用纯棉纱当前报价为23500元/吨,均与11月6日价格持平,实单详谈优惠。

11月9日,潍坊润丰达纺织21S高配针织用纯棉纱当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月6日价格持平,实单详谈优惠。

11月9日,潍坊七棉纺纱21S高配针织用纯棉纱含税出厂当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月6日价格持平,实单详谈优惠。

根据越南统计局的数据,越南今年头10个月的纺织品和服装出口总值同比下降9.3%,接近248亿美元,最大的出口市场包括中国、日本、欧盟、韩国和美国。

受国内外市场需求增加影响,近日印度棉纱价格上涨10-12卢比/公斤,单周涨幅为4.5-5.5%,近三个月累计涨幅超过20%。

11月9日,股市大涨助推ICE期棉反弹。3月合约每磅71.68美分,涨153点:12月合约每磅70.00美分,涨138点,成交量62974手,较上个交易日减增加144手。截至11月6日收盘的持仓量为245851手,减少952手。

美国农业部11月9日发布的美国棉花生产报告显示,截至2020年11月8日,美国棉花收获进度为61%,比去年同期增加2个百分点,比过去五年平均值增加4个百分点。

近期,安徽东至天气持续晴好,气温高、阳光足,对籽棉收购以及籽棉加工控制水分均有利。目前当地的籽棉采摘已经全部结束,但棉农交售籽棉愿意不高。

11月10日,ICE期棉小幅下跌。3月合约每磅71.65美分,跌3点:12月合约每磅69.85美分,跌15点,成交量71873手,较上个交易日减增加8899手。截至11月9日收盘的持仓量为244064手,减少1787手。

美国农业部发布11月份全球产需预测显示,2020/21年度美国棉花供需预测环比基本没有变化,美棉产量略微调增至1710万包,国内消费量和出口量没有变化,期末库存仍为720万包,库存消费比为42%,为2007/08年度以来的最高。2020/21年度美国陆地棉农场均价为64美分,环比上调3美分,略高于2019/20年度的59.6美分。

美国农业部11月供需预测分析称,近期的纺织品服装贸易数据反映出新冠疫情对全球的影响以及纺织品服装出口的复苏迹象。

11月11日,ICE期棉继续下跌。3月合约每磅71.38美分,跌27点:12月合约每磅69.28美分,跌57点,成交量53242手,较上个交易减少18631手。截至11月10日收盘的持仓量为238470手,减少5594手。

棉花国庆节后的上涨行情,属于“事件驱动型”较大,全球棉花供需仍处于平衡状态,发展成大涨行情的基础并不具备。短期内国内棉花涨幅较大,存在理性回归的必要性。

近日,从新疆阿克苏地区农业农村局获悉,今年地区棉花迎来大丰收,全地区棉花预计总产101.33万吨,较2019年增加0.38万吨;棉花平均单产135.41公斤,高于去年水平。其中陆地棉单产138.7公斤,较2019年增加3.14公斤/亩;长绒棉单产94.31公斤,较2019年增加7.41公斤/亩。

据巴基斯坦《观察家报》11月10日报道,巴基斯坦棉花种植者协会(PCGA)前副主席阿西姆·赛义德说,可以寻求与中国在种子生产和机械化种植等方面的合作来帮助巴基斯坦实现棉花产量质的提升。巴基斯坦在棉花种子、机械种植以及轧花方面的技术水平较低,导致产量低下。受益于中巴经济走廊建设以及中巴自贸协定第二阶段生效,尽管巴基斯坦棉花产量下降,但近几个月出口到中国的棉纱数量仍在不断增加。

近期,北疆地区棉花收购已经结束,企业主要以生产加工、入库为主;南疆地区除喀什地区受疫情影响收购较慢外,其他地区采摘进度达70%左右。

据中国棉花公证检验网站数据显示,截至2020年11月11日24点,本年度共有911家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证,检验量为197.70万吨。

近期,印度CAI关于2020/21年度棉花总产量的预测越来越“不靠谱”、越来越低,从3800万包以上(部分印度轧花厂、政府机构甚至认为本年度棉花产量有望达到4000万包)下调至3600万包,11月中旬再次调减至3560万包(同比下降1.1%,约605.2万吨),CAI给出的理由是近期持续大雨和虫害问题导致棉花单产下降,而业内认为古吉拉特邦种植面积同比降幅超过15%、新冠疫情肆虐(尤其印度农村)导致棉花田间管理、籽棉采收及交售等受到很大影响也是单产、总产低于预期的关键。

近一周多以来,国内棉花销售较10月份明显走淡,11月初棉纱价格出现下跌,截至今日有所回升,但随着“金九银十”的结束,内地纺织企业经营情况也随之下降。

2020/21年度棉花采摘进入收尾阶段,全国主要棉区天气晴好,利于棉花采摘。截至10月底,全国新棉采摘进度为86.3%,同比提高0.8%,籽棉交售量和皮棉加工量均高于上年同期。

11月12日,ICE期棉继续下跌。3月合约每磅70.62美分,跌76点:12月合约每磅68.48美分,跌80点,成交量59883手,较上个交易减增加6641手。截至11月11日收盘的持仓量为237022手,减少1448手。

据中国棉花公证检验网站数据显示,截至2020年11月12日24点,本年度共有919家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证,检验量为204.11万吨。

一直以来,越南在很多人的印象中就是一个“屌丝”形象,然而这些年,越南却一直在闷声发大财。这个毗邻中国的东南亚国家,近年来保持6%以上的经济增长,已成为国际产业转移炙手可热的目的地。

目前,中美第一阶段协议仍在执行,中国继续大量进口美豆,各地油厂开机率也比较高,油粕等产品供应充足,继续给棉副产品市场带来压力,棉副产品定价多受影响。由于新疆道路管控,新疆棉副产品收购、加工、运输均受到不同程度影响。内地棉籽收购价格居高不下,抬高了棉副加工成本。加之今年棉籽预期减产,各地持货厂商挺价意愿较强,预计国内棉副价格整体仍将偏强运行。

今年第三季度美国服装进口幅度较小,中国市场份额件事,美国对越南和孟加拉国的进口增加,单价持续大幅下跌。

11月13日,潍坊七棉纺纱21S高配针织用纯棉纱含税出厂当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月9日价格持平,实单详谈优惠。

11月13日,潍坊润丰达纺织21S高配针织用纯棉纱当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月9日价格持平,实单详谈优惠。

11月13日,潍坊金亿纱线21S高配环锭纺针织用纯棉纱报22500元/吨;32S高配环锭纺针织用纯棉纱当前报价为23500元/吨,均与11月9日价格持平,实单详谈优惠。

11月13日,潍坊冠杰纺织21S高配环锭纺针织用全棉纱当前报价为22000元/吨,32S高配环锭纺针织用全棉纱当前报价为23000元/吨,较11月9日价格持平,实单详谈优惠。

2020年11月9-13日国内外棉花价格变化表

美国农业部报告显示,2020年10月30日-11月5日,2020/21年度美国陆地棉净签量为5.37万吨,较前周大幅增长,较前四周平均值增长30%。主要买主是巴基斯坦(1.4万吨)、越南(1.27万吨)、土耳其(9707吨)、中国(7053吨)和墨西哥(5579吨)。取消合同的是巴西(1179吨)、中国香港地区(998吨)和萨尔瓦多(567吨)。

11月13日,ICE期棉小幅下跌。3月合约每磅70.40美分,跌22点:12月合约每磅68.46美分,跌2点,成交量39248手,较上个交易减少20635手。截至11月12日收盘的持仓量为235417手,减少1605手。

据中国棉花公证检验网站数据显示,截至2020年11月15日24点,本年度共有931家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证,检验量为223.79万吨。

11月16日,潍坊七棉纺纱21S高配针织用纯棉纱含税出厂当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月13日价格持平,实单详谈优惠。

11月16日,潍坊润丰达纺织21S高配针织用纯棉纱当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月13日价格持平,实单详谈优惠。

11月16日,潍坊金亿纱线21S高配环锭纺针织用纯棉纱报22500元/吨;32S高配环锭纺针织用纯棉纱当前报价为23500元/吨,均与11月13日价格持平,实单详谈优惠。

11月16日,潍坊冠杰纺织21S高配环锭纺针织用全棉纱当前报价为22000元/吨,32S高配环锭纺针织用全棉纱当前报价为23000元/吨,较11月13日价格持平,实单详谈优惠。

11月16日,ICE期棉大幅上涨。3月合约每磅71.58美分,涨118点:5月合约每磅72.46美分,涨119点,成交量39524手,较上个交易增加276手。截至11月13日收盘的持仓量为222253手,减少13164手。

美国农业部11月16日发布的美国棉花生产报告显示,截至2020年11月15日,美国棉花收获进度为69%,比前一周增加8个百分点,比去年同期增加3个百分点,比过去五年平均值增加5个百分点。

根据国家棉花市场监测抽样调查显示,截至11月初,被抽样调查企业棉花平均库存使用天数约为43天(含到港进口棉数量),环比增加8.6天,同比增加14.3天。

11月17日,ICE期棉小幅收低。3月合约每磅71.30美分,跌28点:5月合约每磅72.18美分,跌28点,成交量33852手,较上个交易减少5672手。截至11月16日收盘的持仓量为221832手,减少421手。

据江苏、山东、安徽等地的棉纺织企业反馈,11月中旬以来OE纱、普梳纱及50S及以上高支精梳纱的询价和出货较10月份回落的势头比较明显,部分厂家库存现触底反弹(2万锭及以下小型企业表现略突出),资金、销售压力有所抬头。

9月份,澳棉出口装运60870包,比前几个月有所减少,但仍属于季节性下滑。当月的出口67%运往中国,另外对印度装运9100包,对越南装运2100包。

11月18日,美元指数下跌,ICE期棉上涨。3月合约每磅71.83美分,涨53点:5月合约每磅72.70美分,涨52点,成交量24194手,较上个交易减少9658手。截至11月17日收盘的持仓量为220441手,减少1391手。

印度古吉拉特邦的农业专家建议农民持有棉花作物,并在2021年1月价格预计上涨后出售。目前,印度籽棉价格徘徊在每5790卢比/公担左右,低于5825卢比/公担的最低支持价格。

据中国棉花公证检验网站数据显示,截至2020年11月19日24点,本年度共有946家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证,检验量为248.40万吨。

11月19日,ICE期棉小幅下跌。3月合约每磅71.67美分,跌16点:5月合约每磅72.57美分,跌13点,成交量23098手,较上个交易减少1096手。截至11月18日收盘的持仓量为220441手,减少1391手。

美国农业部报告显示,2020年11月6-12日,2020/21年度美国陆地棉净签量为2.98万吨,较前周减少45%,较前四周平均值减少40%。主要买主是越南(1.45万吨)、巴基斯坦(7507吨)、土耳其(5103吨)、印度尼西亚(2971吨)和马来西亚(1247吨)。取消合同的是中国(5488吨)和日本(1134吨)。

11月20日,潍坊七棉纺纱21S高配针织用纯棉纱含税出厂当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月16日价格持平,实单详谈优惠。

11月20日,潍坊润丰达纺织21S高配针织用纯棉纱当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月16日价格持平,实单详谈优惠。

11月20日,潍坊金亿纱线21S高配环锭纺针织用纯棉纱报22500元/吨;32S高配环锭纺针织用纯棉纱当前报价为23500元/吨,均与11月16日价格持平,实单详谈优惠。

11月20日,潍坊冠杰纺织21S高配环锭纺针织用全棉纱当前报价为22000元/吨,32S高配环锭纺针织用全棉纱当前报价为23000元/吨,较11月16日价格持平,实单详谈优惠。

国家棉花市场监测系统于10月15至30日在全国范围内展开棉花产量调查,样本涉及15个省(自治区)、50个植棉县、1895个定点植棉信息联系户。调查结果显示,2020年中国棉花平均单产130.2公斤/亩,同比增长6.9%,较8月份调查结果增加1.4个百分点;按监测系统调查实播面积4568.2万亩测算,预计总产量595.0万吨,同比增长1.8%,较8月份预测增加1.4个百分点。

据印度官方数据,截至2020年11月18日,印度2020/21年度籽棉MSP收购量累计达到173.3万包(约29.46万吨),价值533.1亿卢比,总计34万棉农受益。

据中国棉花公证检验网站数据显示,截至2020年11月22日24点,本年度共有955家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证,检验量为268.58万吨。

11月20日,ICE期棉价格大涨。3月合约每磅72.96美分,涨129点:5月合约每磅73.79美分,涨122点,成交量26472手,较上个交易增加3374手。截至11月19日收盘的持仓量为214189手,减少6252手。

11月23日,潍坊七棉纺纱21S高配针织用纯棉纱含税出厂当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月20日价格持平,实单详谈优惠。

11月23日,潍坊润丰达纺织21S高配针织用纯棉纱当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月20日价格持平,实单详谈优惠。

11月23日,潍坊金亿纱线21S高配环锭纺针织用纯棉纱报22500元/吨;32S高配环锭纺针织用纯棉纱当前报价为23500元/吨,均与11月20日价格持平,实单详谈优惠。

11月23日,潍坊冠杰纺织21S高配环锭纺针织用全棉纱当前报价为22000元/吨,32S高配环锭纺针织用全棉纱当前报价为23000元/吨,较11月20日价格持平,实单详谈优惠。

2020年11月16-20日国内外棉纱价格变化表

11月23日,ICE期棉继续上涨。3月合约每磅73.80美分,涨84点;5月合约每磅74.65美分,涨86点,成交量27781手,较上个交易增加1309手。截至11月20日收盘的持仓量为215677手,增加1488手。

美国农业部11月23日发布的美国棉花生产报告显示,截至2020年11月22日,美国棉花收获进度为77%,比前一周增加8个百分点,比去年同期增加2个百分点,比过去五年平均值增加6个百分点。东南地区以外,其他地区的收获已基本完成或进入收尾阶段。

据几家国际棉商、国内棉花贸易商反馈,10月下旬以来巴西棉、美棉、西非棉、乌棉、印度棉等基差持续上调(尤其11/12船期及保税的2019、2020年度巴西棉的基差可谓扶摇直上,风光无限);叠加人民币对美元汇率由升转贬及郑棉下破14500元/吨带动2019/20年度郑棉仓单、储备商品棉销售加快等等因素影响,一周多来船货、保税及清关外棉的询价、成交较10月份明显减弱,纺企重新回到按需采购、多观望少下单的状态。

根据越南棉纱协会提供的情况,2020年10月越南棉花进口量为9.51万吨,环比减少12.5%。1-10月累计进口棉花122.6万吨,同比减少1.6%。

棉籽表现良好,下游订单较多,报价有所上涨,企业为了控制风险,只要有下游来定棉籽,企业销售较为积极,不敢囤货,随行就市卖出。截至目前,棉籽报价在1.35元/斤,此轮棉籽上涨的主要原因,一是今年当地的籽棉受灾,产量大幅减产产出棉籽有限;二是新疆受疫情的影响,棉籽运内很困难。当前,棉短绒报价在4000元/吨,但因量少无成交。

据国家棉花市场监测系统调查,截至上周五(11月20日),全国新棉采摘进度为98.4%,同比提高0.1个百分点;全国交售率为94.0%,同比提高0.2个百分点,其中新疆交售率为98.6%。虽然今年部分地区新棉采摘时间晚于去年,但是由于机采率提升,新棉整体采摘进度仍快于去年,尤其南疆表现明显。

11月24日,ICE期棉回落。3月合约每磅72.98美分,涨82点;5月合约每磅73.83美分,跌82点,成交量24193手,较上个交易减少3588手。截至11月23日收盘的持仓量为219661手,增加3984手。

今年前三个季度,中国占美国服装进口的比重大幅下降,进口单价下降20%。不仅棉制服装,化纤服装进口受疫情和高关税的影响也出现下滑。

据中国棉花公证检验网站数据显示,截至2020年11月24日24点,本年度共有961家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证,检验量为281.11万吨。

11月25日,ICE期棉继续下跌。3月合约每磅72.36美分,跌62点;5月合约每磅73.21美分,跌62点,成交量12764手,较上个交易减少11429手。截至11月24日收盘的持仓量为219548手,减少113手。

2020年10月巴基斯坦出口纺织品服装12.90亿美元,环比增加8.4%,同比增加6.17%,环同比明显增长;出口原棉206吨,环比增加505.88%,同比减少78.85%;出口棉纱2.61万吨,环比上升2.4%,同比下降26.26%;出口棉布1.80亿平方米,环比减少0.97%,同比增长30.31%。

尽管新棉收获以来美国产棉区连续遭遇飓风和强降雨,但美棉棉种不断改良使新花单产和质量都得到了明显提高,恶劣天气之后的新棉质量仍很有保证,今年的纤维长度和强度仍是历史最好水平,三角洲地区的新棉可能对澳棉形成挑战。

今年10月前所未有的降雨对印度棉花生产造成了不利影响。不仅损害了作物,而且使棉花纤维减少,从而迫使官员降低了向农民许诺的价格。

据孟加拉国出口促进局最新数据,2020年10月孟加拉国成衣出口23.24亿美元,同比减少7.78%。这也是从8月起,连续第2个月同比上升后首次下降。本财政年度(2020年7月始算)出口104.5亿美元,同比减少1.2%。其中梭织服装出口46.48亿美元,同比下降7.76%,针织服装出口58.02亿美元,同比上升4.76%。

11月27日,潍坊七棉纺纱21S高配针织用纯棉纱含税出厂当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月23日价格持平,实单详谈优惠。

11月27日,潍坊润丰达纺织21S高配针织用纯棉纱当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月23日价格持平,实单详谈优惠。

11月27日,潍坊金亿纱线21S高配环锭纺针织用纯棉纱报22500元/吨;32S高配环锭纺针织用纯棉纱当前报价为23500元/吨,均与11月23日价格持平,实单详谈优惠。

11月27日,潍坊冠杰纺织21S高配环锭纺针织用全棉纱当前报价为22000元/吨,32S高配环锭纺针织用全棉纱当前报价为23000元/吨,较11月23日价格持平,实单详谈优惠。

最近一周,巴基斯坦棉纱国内外需求旺盛,价格出现反弹,出口报价上涨超过1%。

据海关统计,10月份我国进口棉花20.81万吨,较上月下降1%,但同比增幅达到185%;2020年1-10月我国累计进口棉花约161万吨,同比增长1.1%(但9-10月份累计进口棉花达到42万吨,同比增长169%)。

近几年棉市波动幅度较大,给纺织企业带来诸多不稳定因素,因此大部分企业纱线生产多为“以销定产”模式。近期,纺织企业冬季订单已逐渐转向春夏装订单,然而在冬季疫情易发的担忧下,终端市场下单显得尤为谨慎,导致纺织企业接单量逐渐下降,棉花销售压力重重。随着新疆棉轮入时间临近,涉棉生产企业及贸易商对轮入关注度大幅提升。

11月27日,ICE期棉价格上涨。3月合约每磅73.24美分,涨88点,12月合约每磅74.05美分,涨85点,成交量13890手,较上个交易日增加1126手。截至11月25日收盘的持仓量为219158手,减少390手。

当周,美国2020/21年度陆地棉装运量为4.15万吨,较前周减少34%,较前四周平均值减少32%。目的地包括中国(2.03万吨)、越南(1111吨)、巴基斯坦(4468吨)、墨西哥(3787吨)和孟加拉国(1905吨)。

11月30日,山东冠县冠星纺织21S高配针织用纯棉纱报价20500元/吨,较10月12日价格上调2300元/吨;32S高配针织用纯棉纱当前报价为21900元/吨,价格上调2600元/吨,实单详谈。

11月30日,潍坊冠杰纺织21S高配环锭纺针织用全棉纱当前报价为22000元/吨,32S高配环锭纺针织用全棉纱当前报价为23000元/吨,较11月27日价格持平,实单详谈优惠。

11月30日,潍坊金亿纱线21S高配环锭纺针织用纯棉纱报22500元/吨;32S高配环锭纺针织用纯棉纱当前报价为23500元/吨,均与11月27日价格持平,实单详谈优惠。

11月30日,潍坊润丰达纺织21S高配针织用纯棉纱当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月27日价格持平,实单详谈优惠。

11月30日,潍坊七棉纺纱21S高配针织用纯棉纱含税出厂当前报价为21000元/吨;32S高配针织用纯棉纱报23000元/吨,与11月27日价格持平,实单详谈优惠。

11月30日,市场担忧情绪加重,ICE期棉回落。3月合约每磅72.15美分,跌109点,12月合约每磅73.05美分,跌101点,成交量18950手,较上个交易日增加5060手。截至11月27日收盘的持仓量为219977手,增加819手。

据中国棉花公证检验网站数据显示,截至2020年11月30日24点,本年度共有978家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证,检验量为318.04万吨。

2020年11月23-27日国内外棉纱价格变化表

美国农业部报告显示,2020年11月20-26日,2020/21年度美国陆地棉净签量为6.3万吨,较前周减少22%,较前四周平均值增长33%。主要买主是中国(2.97万吨)、越南(1.04万吨)、巴基斯坦(1.01吨)、土耳其(2835吨)和印度尼西亚(2517吨)。

2020年11月27日-12月3日,美国国内七大市场标准级现货平均价67.56美分/磅,较前周下跌0.63美分/磅,较去年同期上涨7.52美分/磅。当周,美国国内七大现货市场成交52082包,2020/21年度累计成交531144包。

2020年11月30日-12月4日国内外棉花价格变化表

2020年11月30日-12月4日国内外棉纱价格变化表

据中国海关总署最新统计数据显示,2020年11月,我国纺织品服装出口额为245.90亿美元,环比下降1.03%。其中,纺织品(包括纺织纱线、织物及制品)出口额为120.396亿美元,环比增长3.24%;服装(包括服装及衣着附件)出口额为125.500亿美元,环比下降4.80%。

美国农业部报告显示,2020年11月27日-12月3日,2020/21年度美国陆地棉净签量为9.14万吨,较前周增长45%,较前四周平均值增长61%。主要买主是中国(3.6万吨)、巴基斯坦(1.72万吨)、越南(8119吨)、印度尼西亚(6078吨)和泰国(4899吨)。中国香港地区取消454吨。

据乌鲁木齐海关统计,2020年1-11月新疆口岸纺织纱线、织物及制品出口金额50.93亿元,同比下降11.24%;服装及衣着附件出口金额231.30亿元,同比下降22.29%。

2020年11月,我国进口棉花19.66万吨,环比下降5.55%;同比增长87.01%。1-11月,我国累计进口棉花180.35万吨,同比增长6.36%。2020/21年度,我国累计进口棉花61.50万吨,同比增长135.27%。

据最新统计数据显示,2020年11月,我国进口棉布0.19亿米,环比增长14.11%,同比下降7.17%;出口棉布6.58亿米,环比增长0.86%,同比增长5.32%;净出口量为6.38亿米,环比增长0.50%,同比增长5.76%。

据最新统计数据显示,2020年11月,我国进口棉纱17.23万吨,环比增长2.19%,同比增长7.62%;出口棉纱2.34万吨,环比下降14.02%,同比下降17.02%;净进口量为14.89万吨,环比增长5.31%,同比增长12.89%。