棉纱月度简报

2025-02-01—生意社

一、综述与回顾

本月,纱线价格小幅上涨,春节后,受棉花价格上涨的带动,部分纱企上调纱线价格,但下游新单跟进乏力,市场交易清淡,市场对涨价接受程度有限,大部分纱企成单价格与年前持平;纺企节后开机情况较好,截止本月底,新疆开机率九成左右,内地开机率七八成左右,纱企库存小幅增加;当前棉纱企业销售压力仍存,短期重点关注中游纱线环节库存消化情况及下游需求变化。

二、商品行情

1.价格走势

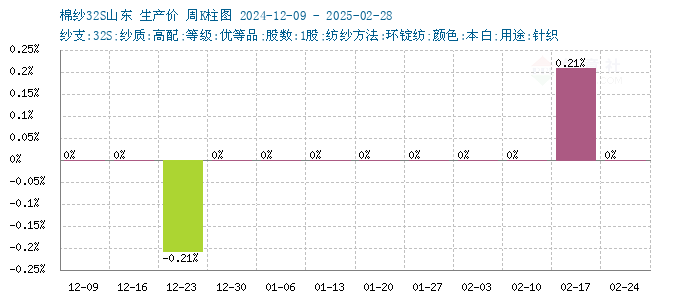

根据生意社价格监测显示,截止2025年2月28日国内现货市场均价在24125.00元/吨,较2025年2月1日上涨了0.21%。其中月内最高点出现在2月28日是24125.00元/吨,最低点出现在2月20日是24075.00元/吨。

2.月涨跌图

三、产能

| 省份 | 产能 | 企业数 |

|---|---|---|

| 山东省 | 2191400 | 40 |

| 江苏省 | 622000 | 21 |

| 河南省 | 256000 | 8 |

| 湖北省 | 180000 | 6 |

| 浙江省 | 157300 | 9 |

| 河北省 | 146000 | 6 |

| 安徽省 | 135200 | 6 |

| 广东省 | 39000 | 3 |

| 广西 | 25000 | 1 |

| 天津 | 17000 | 1 |

| 山西省 | 5000 | 1 |

| 江西省 | 2000 | 1 |

| 北京 | 1 | |

| 汇总: | 3775900 | 104 |

四、产业链

棉纱产业链价格涨跌图

| 商品名称 | 2025-02-01价格 | 2025-02-28价格 | 涨跌幅 |

|---|---|---|---|

| 棉纱 | 24075.00 | 24125.00 | 0.21% |

| 皮棉 | 14747.17 | 14958.67 | 1.43% |

棉纱产业链榜

棉纱产业链相关性图

棉纱产业链价差图

棉纱产业链价比图

五、所在版块

纺织指数榜

| 商品名称 | 2025-02-01价格 | 2025-02-28价格 | 涨跌幅 |

|---|---|---|---|

| 涤纶DTY | 8550.00 | 8568.75 | 0.22% |

| 涤纶POY | 7303.75 | 7351.25 | 0.65% |

| 皮棉 | 14747.17 | 14958.67 | 1.43% |

| 棉纱 | 24075.00 | 24125.00 | 0.21% |

| 锦纶FDY | 17225.00 | 17300.00 | 0.44% |

| 粘胶短纤 | 13560.00 | 13720.00 | 1.18% |

| 涤纶短纤 | 7318.33 | 7126.67 | -2.62% |

| PTA | 4992.22 | 4967.27 | -0.50% |

六、总结和展望

从当前运行情况来看,终端消费复苏乏力成市场核心制约因素,利润倒挂导致企业运行难度增加。面对棉纱市场高成本低需求叠加贸易政策不确定性的局面,加之化纤等替代品冲击,市场利好面支撑不明显,短期来看,若“金三银四”旺季订单未改善,棉纱价格依旧有持续下探风险,预计普梳环锭纺C32S纯棉纱价格主流波动区间在20800-21800元/吨,下周价格整体偏稳,重点依旧需关注下游订单情况以及终端消费的消化情况。

七、商品情报

1. 生意社:市场信心提振 2月国内棉价走势上行

当前在纺织传统旺季预热下,纺织市场活跃度增加,市场心态出现积极转变。宏观利好提振下为国内棉花行情提供上行动力。但当前下游市场新增订单有限,旺季订单能否如预期兑现仍然存疑。综合来看,当前形势下利好因素对市场仍有较好提振,预计3月棉价偏强震荡,关注需求端的落实情况。 (棉纱 详情)

2. USDA:预计2025年美国棉花种植面积为1000万英亩

美国农业部(USDA)在展望论坛上称,预计2025年美国棉花种植面积为1000万英亩,2024年度最终为1118万英亩;棉花产量为1460万包,2024年最终为1441万包;预计2025年美国棉花期末库存为480万包,2024年最终为490万包。 (棉纱 详情)

3. 生意社:需求旺季预期下 国内棉价继续上行

随着市场“金三银四”需求旺季的预期,棉花走货有所好转;产业盼涨情绪增加,本周棉花价格维持上行趋势。据生意社商品行情分析系统,截至2月24日3128B级皮棉现货价格在14994元/吨,周涨幅为0.78%,较月初上涨1.67%。 国内市场:本周宏观形式继续向好提振市场发展信心。同时,随着纺织市场传统旺季临近,纺织企业开工形式良好,郑棉行情上涨,但供应端压力依旧持续,限制上涨幅度。截至24日,郑棉主力合约结算价13850元/吨,较上周上涨65元/吨,市场关注点转向需求端。 国家棉花市场监测系统测算,截至2月20日,全国累计采摘籽棉折皮棉667.6万吨,同比增加77.3万吨,较过去四年均值增加58.3万吨;累计加工皮棉661.1万吨,同比增加74.9万吨,较过去四年均值增加64.9万吨;全国棉花销售率为46.3%,较前周加快3.1个百分点,同比提高5.1个百分点。 下游需求:目前已临近传统旺季,下游产业已复工,市场对旺季有一定预期,开机率普遍较高,截至上周末,主流地区纺企开机负荷在68.9%,江苏南通、张家港地区部分企业开机率达到100%。纱厂用棉情况较前期有所提高,不过补库暂未有明显提升,考虑到年后市场刚启动不久,消费市场活跃度仍有待观察。 国际市场:美棉装运再度创下年度内新高,据美国农业部数据显示,2.7-2.13日一周美国2024/25年度陆地棉净签约70874吨,较前一周增加28%,较近四周平均增加18%。装运陆地棉67653吨,较前一周增加14%,较近四周平均增加39%,再度创下年度以来最高单周装运量。需求端阶段性改善支撑棉价,但受外围金融、能源、谷物市场全面收跌拖累,纽期主力合约再度小幅下跌。 后市预测:当前产业下游市场情形较前期走好,但纱厂补库心态谨慎,需求端对原料价格有一定支撑但力度有限。目前产业需求端有一定走好迹象,仍需关注传统旺季订单落地情况。短期来看,市场心态较好,预计短期棉价维持偏强震荡。 (棉纱 详情)

4. 国家统计局:2025年2月中旬流通领域棉花价格上涨2%

国家统计局监测显示,2025年2月中旬与2月上旬相比,棉花(皮棉,白棉三级)本期价格为14408.9元/吨,比上期上涨277.5元/吨,涨幅为2%。 (棉纱 详情)

5. 萧绍地区全棉纱市场价格小升

2月21日,萧绍地区全棉纱市场稳中略僵持,部分规格报价小升,其中21S普梳主流20500元/吨左右 +30元/吨,高配主流价21150元/吨左右 持稳,32S普梳主流21500元/吨左右 +30元/吨,40S高配纱主流价23300元/吨左右 持稳,预计近日棉纱市场总体行情将观望震荡走货为主。 (棉纱 详情)

6. 生意社:需求清冷 棉纱价格稳中有涨

本周纺企价格小幅上调,一是因原料价格上行跟涨,二是纺企接单情况好转,刺激部分纺企涨价。后续还需持续关注中游纱线环节库存消化情况及终端消费的改善状况,以及国内政策对市场的进一步影响,预计下周价格整体偏稳。 (棉纱 详情)

7. 国内纯棉纱企业成品库存数据统计

据统计,截止2月20日国内纯棉纱企业成品库存28.41天,环比+0.81%。(棉纱 详情)

8. 国内纯棉纱企业开工率统计

纺企继续复工复产,据统计,截止2月20日国内纯棉纱企业平均开工率至68.07%,环比+2.89%。(棉纱 详情)

9. 萧绍地区全棉纱市场价格小升

2月18日,萧绍地区全棉纱市场稳中略僵持,部分规格报价小升,其中21S普梳主流20470元/吨左右 +35元/吨,高配主流价21150元/吨左右 +50元,32S普梳主流21470元/吨左右 +35元/吨,40S高配纱主流价23300元/吨左右 持稳,预计近日棉纱市场总体行情将观望震荡走货为主。 (棉纱 详情)

10. 国内主流地区纺企开机负荷提升

本周大部分纺企全部开机,但企业库存偏高,基本是未开满的状态,也另有部分小型企业暂未开机,截至2月14日,主流地区纺企开机负荷上升至59.7%,环比增幅18.22%。预计下周开机率将继续提升。(棉纱 详情)

11. 国内主流地区纺企开机负荷提升

本周大中型纺厂基本开机生产,疆内企业开机率在6成左右,内地小型企业库存高位,延迟开机。截至2月6日,主流地区纺企开机负荷为50.5%,环比增幅147.55%,预计下周开机率将继续提升。(棉纱 详情)

12. 萧绍地区全棉纱市场价格小升

2月14日,期货走高,萧绍地区全棉纱市场报价继续多稳,个别小升,其中21S普梳主流20435元/吨左右 +35元/吨,高配主流价21100元/吨左右 持稳,32S普梳主流21400元/吨左右 +35元/吨,40S高配纱主流价23300元/吨左右 持稳,预计近日棉纱市场总体行情将观望走货为主。 (棉纱 详情)

13. 国内纯棉纱企业开工率统计

纺企继续复工复产,据统计,截止2月13日国内纯棉纱企业平均开工率至65.18%,环比+15.09%。(棉纱 详情)

14. 国内纯棉纱企业成品库存数据统计

据统计,截止2月13日国内纯棉纱企业成品库存28.18天,环比+4.20%。(棉纱 详情)

15. 萧绍地区全棉纱市场价格稳定

2月11日,绍萧地区全棉纱市场报价继续多稳,个别小升,21S普梳主流20400元/吨,高配主流价21100元/吨左右,32S普梳主流21400元/吨左右,40S高配纱主流价23300元/吨左右,预计近日棉纱市场总体行情将观望走货为主。 (棉纱 详情)

16. 工信部:2024年纺织行业实现平稳收官

2024年规模以上纺织企业工业增加值同比增长4.4%,营业收入49532.1亿元,同比增长4.0%;利润总额1938.8亿元,同比增长7.5%。规模以上纺织企业纱、布、服装、化纤产量分别同比增长1.3%、2.2%、4.2%、9.7%。 (棉纱 详情)

17. 生意社:纺企陆续开工 棉纱价格暂稳

本周纺企陆续开工,当前成品库存存量偏多,企业销售压力依旧偏大,节后市场价格维持年前报价,部分企业停报观望。从目前市场运行情况来看,预计价格无明显波动,重点关注节后复工情况及宏观经济动态对盘面影响。 (棉纱 详情)

18. 2024年1-12月我国棉纱出口同比增加28.3%

海关总署数据显示,2024年12月棉纱出口量3.22万吨,环比增加17.55%,同比增加64.49%。2024年1-12月,我国棉纱线出口量累计30.35万吨,同比增加28.3%。(棉纱 详情)

19. ICAC上调全球2024/25年度棉花产量预估至2547.57万吨

国际棉花咨询委员会(ICAC)发布的数据显示,全球2024/2025年度棉花产量预估为2547.57万吨(上月预估为2536.29万吨),同比增加5.9%,2023/2024年度产量预估为2412.30万吨。(棉纱 详情)

20. 1—12月全国规模以上纺织工业企业利润同比上涨3.4%

据国家统计局数据,1—12月纺织业利润总额为868.7亿元,同比上涨3.4%;服装服饰业利润总额为623.8亿元,同比上涨1.5%;化学纤维制造业利润总额为358.1亿元,同比上涨33.6%。 (棉纱 详情)