乙醇年度简报

2024-01-01—生意社

一、综述与回顾

2024年国内乙醇市场价格维持区间震荡,其中第一季度国内乙醇市场弱势下行,期间内虽穿插春节假期,但下游市场需求恢复不及预期,在需求面的制约下,乙醇市场呈现偏弱震荡的走势;二季度市场多呈现僵持状态,国内各区域报价呈现区间震荡走势;第三季度虽逢金九银十,但需求表现欠佳,国内乙醇市场延续弱势。截止年底国内乙醇市场趋弱运行,但场内仍难见明显利好因素支撑。

第一季度国内乙醇市场弱势下行。季度初东北地区大厂供应充足,出货心态积极,库存压力下报价持续走弱,河南玉米乙醇出货不畅价格下行。春节期间东北地区大厂保持正常生产,春节前出货一般,企业均有库存且降雪天气影响发货市场价格持续走弱。春节结束后终端下游业者进行节后补货,但整体供应充足,个别大厂出货积极价格走弱。季度末国内乙醇市场价格维持区间波动,因采购量增加企业报价上涨,上涨后成交有限,价格回落。河南玉米乙醇波动明显,门前车辆不多时价格回落,订单增加车辆增加时价格上涨。

第二季度国内乙醇市场维持区间震荡。季度初库存充足,出货商基于出货压力下市场价格走弱。五一前场内供应减量,加之节前备货,市场处于供需平衡状态。燃料乙醇持续推涨,主要受主营采购以及拉哈燃料线检修支撑。至5月底大厂检修完成,鸿展集贤、拉哈工厂重启,无水产量回升,无水价格小幅走跌。季度末,燃料乙醇偏强运行后稍有回落,随高考结束暑期出行增加,需求维持强劲,需求端支撑下燃料乙醇稳中偏强运行,但由于运费持续上涨,燃料乙醇市场价格涨幅有限。供应上升,终端下游企业维持按需采购,供需博弈下市场价格小幅回落。价格下调后,市场供需维持紧平衡,整体维稳。供应端恢复情况下市场存在看弱预期。

第三季度国内乙醇市场延续弱势,场内缺乏强有力支撑。季度初,市场价格自华东开始走跌,采购价格下行影响下利空工厂报价,基于成本支撑,下跌幅度有限;河南地区涨跌分化,场内厚源装置临时停机,提振持货商提价意向,但价格上涨后成交有限,待装置恢复价格开始回落。至8月份,需求端仍未见好转。东北地区弱势下行,装置恢复后场内库存偏高,消化前期订单合同为主,部分大单客户存在商谈空间。季度末,逢双节补货周期,国内乙醇市场涨跌分化。东北区域场内现货供应小幅减少,加之前期订单合同支撑,提振市场心态;华东地区需求表现欠佳,加之受东北货源冲击,市场价格弱势整理。原料玉米受新粮上市跌幅明显,对乙醇价格形成明显利空,加之双节前后需求不及预期,市场价格弱势难改。

四季度国内乙醇市场维持区间震荡。国庆假期期间,场内出货一般,持货商出货承压,需求端难寻利好因素支撑。国庆假期节后,终端下游需求延续弱势,供需矛盾难以改观,各区域大厂报价开始走弱。直至年底,乙醇市场行情持续偏弱,生产企业价格一跌再跌。

二、商品行情

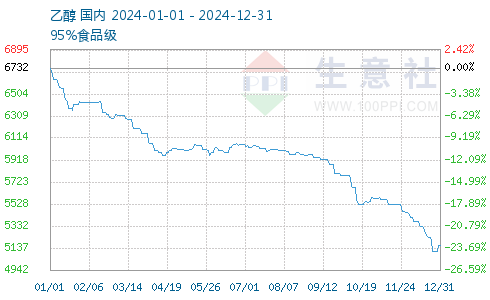

1.价格走势

根据生意社价格监测显示,截止2024年12月31日国内现货市场均价在5157.50元/吨,较2024年1月1日下跌了-23.39%。其中年内最高点出现在1月1日是6732.50元/吨,最低点出现在12月29日是5105.00元/吨。

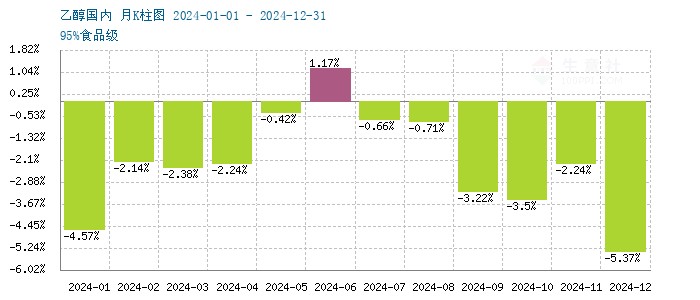

2.月涨跌图

三、产能

| 省份 | 产能 | 企业数 |

|---|---|---|

| 山东省 | 192 | 11 |

| 天津 | 171 | 3 |

| 河南省 | 159 | 9 |

| 江苏省 | 126.5 | 12 |

| 广西 | 126 | 20 |

| 内蒙古 | 108.5 | 6 |

| 吉林省 | 76 | 11 |

| 黑龙江省 | 50 | 12 |

| 安徽省 | 42 | 5 |

| 四川省 | 39 | 6 |

| 广东省 | 26.4 | 6 |

| 湖北省 | 23 | 2 |

| 云南省 | 18 | 4 |

| 辽宁省 | 13 | 2 |

| 河北省 | 13 | 3 |

| 江西省 | 10 | 1 |

| 湖南省 | 7 | 2 |

| 浙江省 | 1 | 1 |

| 汇总: | 1201.4 | 116 |

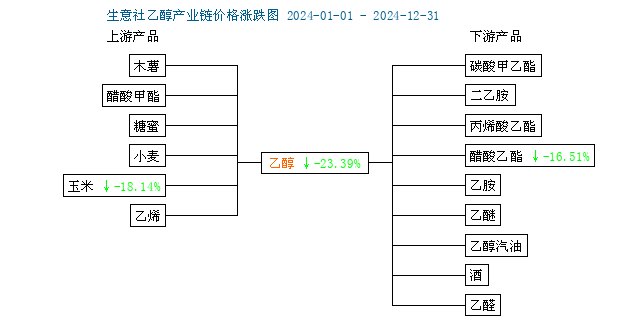

四、产业链

乙醇产业链价格涨跌图

| 商品名称 | 2024-01-01价格 | 2024-12-31价格 | 涨跌幅 |

|---|---|---|---|

| 乙醇 | 6732.50 | 5157.50 | -23.39% |

| 玉米 | 2488.57 | 2037.14 | -18.14% |

| 醋酸乙酯 | 6883.33 | 5746.67 | -16.51% |

乙醇产业链榜

乙醇产业链相关性图

乙醇产业链价差图

乙醇产业链价比图

五、所在版块

六、总结和展望

短期来看,冬季东北部分企业有供暖和电厂必须保持开机状态,整体开工保持高位;2025年来看,市场仍有装置计划投入市场,从投产时间来看,多集中在下半年,且随着前期装置的运行稳定,后期供应或存增加趋势。

综合来看,预计2025年国内乙醇市场延续区间震荡走势,需求端延续弱势情况下,或存下行空间,等待场内明显利好因素支撑。后期还需密切关注原料价格波动,场内装置运行情况以及下游需求跟进情况。