锦纶POY年度简报

2023-01-01—生意社

一、综述与回顾

2023年国内锦纶长丝经历了两次价格先涨后跌的走势,全年价格整体呈上涨态势,但成本需求均呈现双低态势,锦纶长丝均价同比下滑。2023年锦纶产能稳步增长,企业新增产能持续释放,2023年锦纶长丝的利润表现不佳,供应持续大于需求局面,价格随成本变动,使得成本推涨下锦纶长丝价格上行困难。

二、商品行情

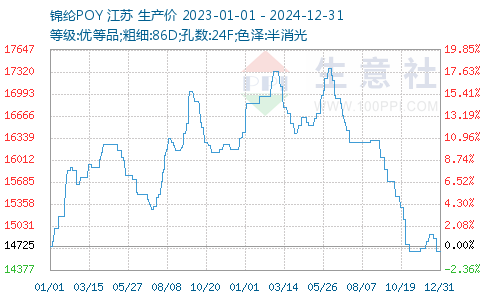

1.价格走势

根据生意社价格监测显示,截止2024年12月31日国内现货市场均价在元/吨,较2023年1月1日下跌了-100.00%。其中年内最高点出现在9月25日是17025.00元/吨,最低点出现在1月5日是14725.00元/吨。

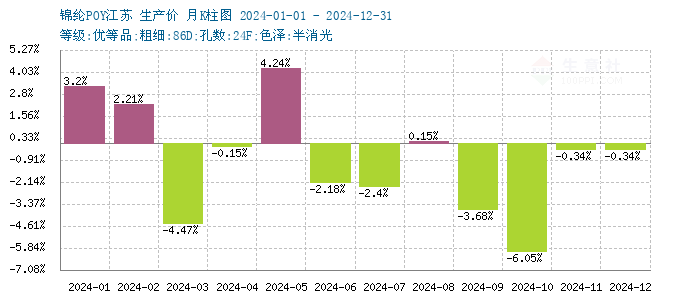

2.月涨跌图

三、产能

| 省份 | 产能 | 企业数 |

|---|---|---|

| 江苏省 | 161500 | 7 |

| 浙江省 | 142100 | 7 |

| 福建省 | 69000 | 2 |

| 广东省 | 60000 | 1 |

| 湖南省 | 3000 | 1 |

| 汇总: | 435600 | 18 |

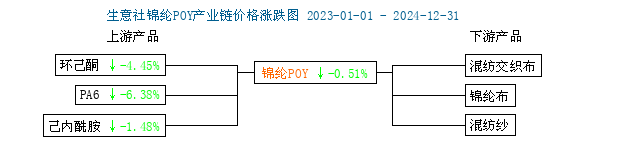

四、产业链

锦纶POY产业链价格涨跌图

| 商品名称 | 2023-01-01价格 | 2024-12-31价格 | 涨跌幅 |

|---|---|---|---|

| 锦纶POY | 14725.00 | -100.00% | |

| 己内酰胺 | 11066.67 | 13725.00 | 24.02% |

| PA6 | 13333.33 | 14775.00 | 10.81% |

| 环己酮 | 9210.00 | 9537.50 | 3.56% |

锦纶POY产业链榜

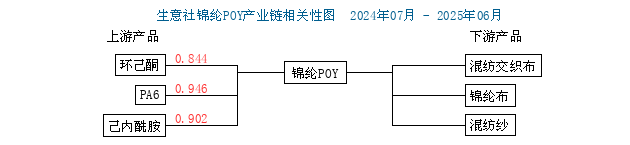

锦纶POY产业链相关性图

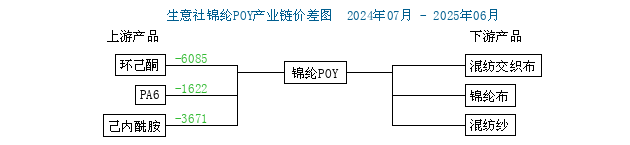

锦纶POY产业链价差图

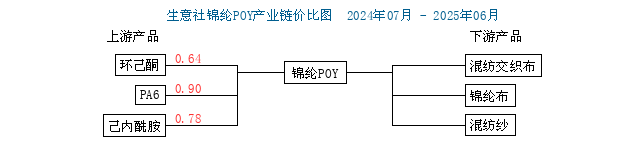

锦纶POY产业链价比图

五、所在版块

六、总结和展望

2023年国内锦纶长丝经历了两次价格先涨后跌的走势,全年价格整体呈上涨态势,但成本需求均呈现双低态势,锦纶长丝均价同比下滑。2023年锦纶产能稳步增长,企业新增产能持续释放,2023年锦纶长丝的利润表现不佳,供应持续大于需求局面,价格随成本变动,使得成本推涨下锦纶长丝价格上行困难。

首先,2024年宏观经济将持续复苏,特别是在下半年,大宗商品需求可能好转,为市场氛围带来一定的积极影响。其次,作为锦纶的主要原料,己内酰胺因成本提振桑加需求向好,2024年平均价格可能会上涨,从而对锦纶的成本产生利好支撑。最后,尽管市场供应可能仍然过剩,但随着下游需求的逐步增长以及宏观经济的积极影响。总的来说,生意社分析师预计2024年锦纶市场的交易氛围将有所改善,2024年国内锦纶长丝市场将经历先弱后强的整体走势,市场价格波动将更加频繁。

七、商品情报

1. 生意社:2023锦纶长丝承压前行 2024存偏强可能

2023年国内锦纶长丝经历了两次价格先涨后跌的走势,全年价格整体呈上涨态势,但成本需求均呈现双低态势,锦纶长丝均价同比下滑。2023年锦纶产能稳步增长,企业新增产能持续释放,2023年锦纶长丝的利润表现不佳,供应持续大于需求局面,价格随成本变动,使得成本推涨下锦纶长丝价格上行困难。 (锦纶POY 详情)

2. 2023年四季度纺织业规模以上工业产能利用率为76.2%

据国家统计局数据,2023年四季度纺织业规模以上工业产能利用率为76.2%,与上年同期持平。2023年纺织业规模以上工业产能利用率为76.4%,同比下跌0.8%。 (锦纶POY 详情)

3. 12月纺织业规模以上工业增加值同比增长1.7%

据国家统计局数据显示,12月份,纺织业规模以上工业增加值同比增长1.7%。2023年1-12月,纺织业规模以上工业增加值同比下跌0.6%。 (锦纶POY 详情)

4. 12月我国服装鞋帽针纺织品类商品零售额1576亿元

据国家统计局数据显示,2023年12月份,我国服装、鞋帽、针纺织品类商品零售额为1576亿元,同比增长26%,环比增长4.86%。2023年1-12月累计零售额为14095亿元,同比增长12.9%。 (锦纶POY 详情)

5. 2023年12月我国纺织品服装出口252.7亿美元

12月纺织服装出口252.7亿美元,同比7个月后再次转为正增长,增幅为2.6%,环比增长6.8%。出口逐步走出低谷,企稳向好。其中纺织品出口同比增长3.5%,服装出口增长1.9%。 (锦纶POY 详情)

6. 2023年12月我国纺织品服装出口252.7亿美元

根据海关总署发布的最新数据,按美元计,12月纺织服装出口252.7亿美元,同比7个月后再次转为正增长,增幅为2.6%,环比增长6.8%。出口逐步走出低谷,企稳向好。其中纺织品出口同比增长3.5%,服装出口增长1.9%。(锦纶POY 详情)

7. 生意社:场内谨慎观望 锦纶长丝价格高位坚挺

上游原料趋稳,下游需求谨慎,锦纶长丝行情持稳,价格高位坚挺。锦纶厂开工维持偏高水平,货源供应量充足。原料己内酰胺成本支撑,但近期供应增加,市场或将向下运行,锦纶丝工厂库存充足,下游需求谨慎,目前锦纶行业暂无检修计划,锦纶行业供应量仍有保障。生意社分析师预计后期锦纶长丝行情将偏稳盘整态势,价格将高位小幅向下调整,多关注上游原料现货价格及市场供需变化。 (锦纶POY 详情)

8. 生意社:12月锦纶长丝跟随原料走势先跌后涨

2023年12月,上游原料己内酰胺受供需端驱动影响价格先跌后涨,锦纶长丝跟随,整体呈上涨态势。需求端受天气寒潮影响稍有起色,但整体需求仍以刚需为主。供应端,锦纶工厂开工正常,货源供应量充足,供应量整体供大于求局面难改。 (锦纶POY 详情)

9. 1-11月全国规模以上纺织工业企业利润下降1.8%

据国家统计局数据,1—11月份,纺服工业企业利润情况如下:纺织业利润总额为654.7亿元,同比下跌1.8%。纺织服装、服饰业利润总额为527.9亿元,同比下跌4.8%。(锦纶POY 详情)

10. 数据统计:2023年11月我国纱、布、化纤产量统计

统计局数据,规模以上企业11月纱产量197.5万吨,环比上涨1.02%;同比降0.9%。1-11月累计纱产量2056.4万吨,同比降0.9%。11月布产量28亿米,环比上涨5.26%;同比降3.4%。1-11月累计布产量283.2万吨,同比降3.8%。(锦纶POY 详情)

11. 11月我国服装鞋帽针纺织品类商品零售额1503亿元

11月份,服装、鞋帽、针纺织品类商品零售额为1503亿元,同比增长22%,环比增长24.52%。1-11月累计零售额为12595亿元,同比增长11.5%。 (锦纶POY 详情)

12. 11月纺织业规模以上工业增加值同比增长2.1%

11月份,规模以上工业增加值同比实际增长6.6%(增加值增速均为扣除价格因素的实际增长率),其中纺织业增长2.1%。 (锦纶POY 详情)

13. 2023年11月我国纺织品服装出口236.65亿美元

2023年1-11月,我国纺织品服装累计出口额2685.61亿美元,同比下降8.88%;其中纺织品出口1133.6亿美元,同比下降9.2%,服装出口1452亿美元,同比下降8.6%。(锦纶POY 详情)

14. 2023年1—10月纺织行业运行情况

1—10月,规模以上纺织企业工业增加值同比下降1.9%,营业收入37920亿元,同比下降2.5%;利润总额1199亿元,同比下降5.5%。规模以上企业纱、布、服装产量同比分别下降1.2%、4.2%、10.1%,化纤产量同比增长8.8%。(锦纶POY 详情)

15. 2023年10月我国纺织品服装出口229.66亿美元 同比降8.23%

海关总署最新数据显示,2023年10月,我国纺织品服装出口总额229.66亿美元,同比降幅8.23%,连续第六个月呈下降态势,环比下降12.33%,同环比降幅均较上月扩大;其中纺织品出口额107.1亿美元,同比下降5.79%,环比下降7.97%;服装出口额122.55亿美元,同比下降10.25%,环比下降15.82%。(锦纶POY 详情)

16. 2023年前三季度我国纺织服装出口2231亿美元

2023年前三季度,我国纺织服装出口2231亿美元,累计降幅收窄至9.5%。按季度看,今年一季度、二季度和三季度出口分别为651亿美元、776亿美元和811亿美元,同比分别下降9.7%、7.8%和12%。(锦纶POY 详情)

17. 2023年9月我国纺织服装贸易亮点

三季度进口在连续6个季度下跌后首次恢复正增长,当季增长2.9%,9月增长2.3%。其中主要是纺织中间品进口保持持续、迅速增长,且主要由数量增长带动,说明企业用于生产的补库需求正在逐步恢复,预示下游产品出口将进一步回稳。 (锦纶POY 详情)

18. 2023年9月我国纺织服装出口262亿美元,同比下降4.8%

9月份中国纺织服装出口262亿美元,同比下降4.8%,降幅进一步收窄3.6个百分点。与前几个月相比,市场已经明显反弹。其中,纺织品出口116.4亿美元,同比下降2.4%;服装出口145.6亿美元,同比下降6.6%。 (锦纶POY 详情)

19. 生意社:成本强劲拉涨 9月锦纶长丝价格攀至年内高点

2023年9月,上游原料市场强劲拉涨,锦纶长丝价格持续走高,攀至年内高点。月中上旬跟随原料己内酰胺不断上涨,月下旬成本小幅回落,行情转跌,但价格仍处高位。锦纶行业开工维持稳定,货源供应量充足,供应量整体仍供大于求。下游织造开工6-6.5成,纺织“金九银十”到来,市场行情有所好转,企业信心有所回升,但总体需求不及预期,下游需求改善有限。 (锦纶POY 详情)

20. 生意社:锦纶长丝上半年先涨后跌 下半年走高受抑

2023年上半年锦纶长丝市场震荡走高后回落,总体呈现上涨走势,但成本偏弱叠加需求未达预期,使得锦纶长丝均价同比下滑。预计下半年锦纶市场整体呈现区间震荡走势,三季度价格寻底反弹,四季度震荡走低,下半年高点大概率出现在9-10月份,低点或在8、12月份。 (锦纶POY 详情)

21. 生意社:6月锦纶长丝市场重心偏弱 月均价下滑

当前锦纶市场行情仍处弱势,市场看空氛围浓厚,上游原料市场震荡下行为主,成本支撑作用不足。即将迎来7月,纺织市场传统淡季或将愈发明显,下游需求欠缺,生意社分析师预计7月锦纶长丝市场仍将延续弱势运行。 (锦纶POY 详情)

22. 生意社:成本弱需求软 5月锦纶长丝价格逐步走低

2023年5月,上游原料行情持续走弱,下游需求延续疲软,上下游均利空,锦纶长丝价格逐步走低。供应端来看,锦纶行业开工维持稳定,货源供应量充足;从下游来看,下游及终端领域需求跟进疲软,需求仍不如预期,市场看空氛围浓厚,整体市场仍处于供大于求状态。 (锦纶POY 详情)

23. 生意社:上下游均利空 锦纶长丝价格延续下滑

上游原料己内酰胺行情下滑,下游需求延续弱势,上下游均利空,锦纶长丝价格延续下滑。供应端来看,锦纶行业开工维持稳定,货源供应量充足;从下游来看,下游及终端领域需求跟进良好,但整体市场仍处于供大于求状态,下游需求仍观望心态居多,需求仍不如预期,按需跟进为主。 (锦纶POY 详情)

24. 生意社:需求弱势难改 3月锦纶长丝整理运行

2023年3月,需求弱势难改,原料成本压力走弱,锦纶长丝整理运行,价格小幅震荡。下游观望心态居多,虽然已经进入传统旺季,但需求仍不如预期,原料己内酰胺弱势运行,价格弱势小幅下跌,锦纶长丝工厂多交付前期订单为主,行业保本微利运行。 (锦纶POY 详情)

25. 福建锦江科技锦纶长丝工厂开工8成(3月2日)

福建锦江科技锦纶长丝工厂开工8成。AA级半光锦纶POY85D/24F报16100元/吨,锦纶DTY70D/24F报18600元/吨。锦纶FDY40D/12F报19200元/吨,HOY40D/12F报18600元/吨,实单另行随行商谈。 (锦纶POY 详情)

26. 2022年我国己内酰胺进出口数据

2022年12月我国己内酰胺进口9538.20吨,较上月增加5432.20吨,增幅132.30%。2022年1-12月累计进口量85586.03吨,较去年同期减少20191.42吨,降幅19.09%。 (锦纶POY 详情)

27. 生意社:原料带动 1月锦纶长丝价格连续上涨

2023年1月,上游原料己内酰胺连续拉涨,成本利好,锦纶长丝跟随连续上涨,货源供应保持充足稳定;需求端,节前节后下游需求延续平淡,市场成交气氛延续弱势。纺织终端需求存在改善预期,一定程度提振市场信心,随着节后下游企业存在补库需求,生意社分析师预计2月锦纶长丝市场行情将窄幅上涨,需关注原料价格变化。 (锦纶POY 详情)