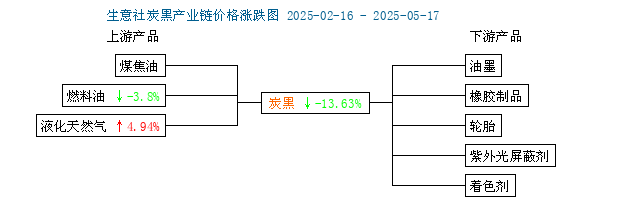

生意社:旺季结束 11月炭黑价格大幅下行

金九旺季结束,炭黑市场进入快速下滑通道,市场跌幅超千元,截至目前,国内N220炭黑市场价格在9800-10050元/吨,价格相比10月度跌幅在9.61%左右。

原料方面,11月,炭黑原料高温煤焦油价格延续弱势下行态势。截至29日,煤焦油市场报价在4417元/吨,较11月初下滑500元左右,跌幅为9.85%。本月上旬煤焦油市场价格开始下滑,各地区市场表现有差异化,下游深加工产品亏损较为严重,企业开工率明显下滑,中旬,煤焦油下游产品价格均出现不同程度的下跌部分地区已经出现煤沥青与原料煤焦油价格倒挂的局面,对原料煤焦油采购意愿较为消极,场内看空氛围浓厚,煤焦油价格走势持续下滑,拖拽炭黑市场价格下跌。进入月底,下游市场悲观情绪略有好转,整体采购积极性提升。月底焦企生产成本压力较大,整体开工率有所下滑,场内煤焦油供需略显紧张,且下游市场需求有所回暖,推动煤焦油市场价格窄幅上调,对炭黑成本面支撑转强。

供需面:多数炭黑企业维持正常开工水平,九十月份,因下游轮胎及橡胶行业“金九银十”月的到来,对原料炭黑需求大幅增加,终端备货情绪浓厚,炭黑企业为交付下游采购订单,开工维持在65%-72%的高位,十月以来炭黑市场价格维持高位,在炭黑行业整理盈利较好的情况下,炭黑企业装置检修较少,开工积极性保持较高,市场上炭黑货源充足,其中主产区部分炭黑企业库存明显偏高。2023年1-10月炭黑累计产量在443.28万吨,较去年同期增长8.3%,产量增加约33.81万吨。

终端方面:11月,淡季影响逐渐显现,全钢轮胎、半钢轮胎需求均逐渐放缓,炭黑终端需求减弱,下游轮胎行业企业出口订单量回落,开工率较前期下滑,并且多数轮胎企业存有一定炭黑原料库存,对炭黑采买积极性不佳。

原料煤焦油市场行情走势不断下行,场内利空氛围向下传导至终端市场,受买涨不买跌影响,炭黑市场新单成交有限。其他橡胶制品行业和塑料母粒行业需求表现亦一般。

进入月底,下游轮胎及橡胶行业内销市场需求疲软平淡,对原料炭黑少量补货为主,并且受市场买涨不买跌影响,对炭黑接货较为消极。市场看空氛围浓厚,入市询盘多以压价为主,需求面仍维持刚需。

进出口数据:根据海关数据显示,2023年10月中国进口炭黑2.82万吨,同比增加202.61%,环比增加14.07%;2023年1-10月中国炭黑累计进口22.73万吨,较去年同期增加198.67%,进口增加约15.12万吨。

2023年10月炭黑进口数量前三名地区为:俄罗斯、日本、韩国;分别占总进口量77.6%、4.5%、4.1%。

根据海关数据显示,2023年10月中国炭黑出口约5.88万吨,同比增加4.51%,环比上月减少6.83%。2023年1-10月中国炭黑累计出口58.9万吨,较去年同期减少17.22%,出口量减少约12.25万吨。

2023年10月炭黑出口数量前三名地区为:泰国、越南、印度尼西亚;分别占总出口量30.2%、23.2%、18.7%。

后市来看,在供需拉锯下,原料走势较为僵持,对炭黑或存一定支撑;下游终端轮胎行业在市场不景气的情况下,入市拿货多维持刚需,预计短期炭黑市场持稳盘整运行。

(文章来源:生意社)

生意社商品站

商品动态

- 4月29日生意社炭黑基准价为9733.33元/吨

- 04-29

- 炭黑商品报价动态(2024-04-26)

- 04-26

- 4月26日生意社炭黑基准价为9900.00元/吨

- 04-26

- 永东化工近日公布了两项新的投资项目

- 04-25

- 4月25日生意社炭黑基准价为9900.00元/吨

- 04-25

- 4月24日生意社炭黑基准价为9966.67元/吨

- 04-24

- 4月23日生意社炭黑基准价为9966.67元/吨

- 04-23

- 炭黑商品报价动态(2024-04-22)

- 04-22

商品分析

- 生意社:本周炭黑价格弱势下行 需求端无明显利好

- 04-19

- 生意社:一季度炭黑价格震荡上行 季末成交氛围冷清

- 03-28

- 生意社:三月第三周炭黑偏弱运行(3.18-24)

- 03-25

- 生意社:本周炭黑价格稳中上行(3.4-3.8)

- 03-08

- 生意社:本周炭黑价格稳中上行(3.4-3.8)

- 03-08

行业分析

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

- 生意社:氯化铵市场行情弱势整理

- 03-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区