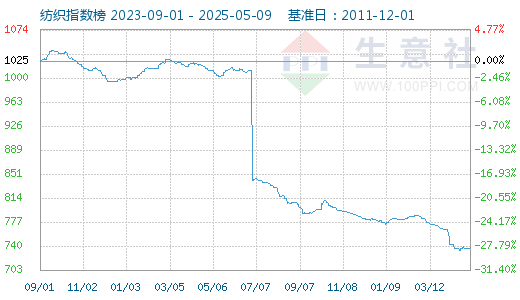

生意社:成本利好助推 9月纺织原料市场上涨

进入9月国内纺织市场行情走势维持涨势,月末出现小幅回落,截止9月27日生意社纺织指数为1039点,较月初1025点上升了14个点,较周期内最高点1156点(2018-09-03)下降了10.12%,较2020年08月13日最低点681点上涨了52.57%。(注:周期指2011-12-01至今)从纺织原料各产品来看,化纤行业总体表现涨势,棉市表现相对弱些。

成本强劲拉涨 9月锦纶长丝价格攀至年内高点

9月受原料市场强劲拉涨,锦纶长丝市场价格持续走高,攀至年内高点。其中江苏地区锦纶长丝各产品涨幅在5%左右。月中上旬跟随原料己内酰胺不断上涨,月下旬成本小幅回落,但锦纶长丝价格仍处高位。锦纶行业开工维持稳定,货源供应量充足,供应量整体仍供大于求。下游织造开工6-6.5成,纺织“金九银十”到来,市场行情有所好转,企业信心有所回升,但总体需求不及预期,下游需求改善有限。同时,随着原料市场下调,预计短期内锦纶长丝行情将弱势走低,价格将小幅下跌。

多重因素影响 粘胶短纤行情延续小幅上涨

9月粘胶短纤整体价格重心延续上移,截止9月28日,1.2D*38mm粘胶短纤国内地区出厂报价为13480元/吨,较月初上涨1.35%。受原辅料价格上涨、库存偏低、发货紧张等因素影响,特别是烧碱及化工原料成本走高,对粘胶短纤价格有较强支撑及推动作用。目前粘胶短纤行业库存处于中低位,原料溶解浆、辅料烧碱价格维持强势,对粘胶短纤利好支撑犹存。纺织市场虽正处传统旺季,但下游需求仍相对平平,改善并不明显,终端纺企心态也相对谨慎。预计短期内粘胶短纤市场整体将偏强整理运行,价格将小幅提升为主。

“金九”需求弱复苏 9月氨纶价格小幅上行

9月国内氨纶市场行情于月初小幅上行后,价格维稳运行,截止9月28日40D氨纶价格为34250元/吨,较月初上涨0.74%,行业整体开工72%附近。成本端支撑有所松动,整体跟进气氛不佳,市场缓慢交投。“金九”之下纺织市场较七八月份一定程度好转,江浙织机综合开机率略有提升至65%以上,但低于去年同期,消费终端信心恢复仍需要一个比较长的过程。下游需求提振不太明显,订单仍以短单、小单为主流,预计10月氨纶价格将稳中偏弱调整。

供需逐步走弱 9月PTA价格先涨后跌

9月国内PTA价格先涨后跌,截至9月28日,PTA华东地区现货市场均价为6213元/吨,较月初上涨0.22%。上半月,成本端支撑强劲,其中辅料醋酸价格大涨,叠加PTA装置意外降负,市场供应阶段收紧。此外“金九银十”需求旺季来临,终端织机开机率回升,利好因素叠加之下,PTA价格持续走强。但进入中旬随着原油、需求端走弱,自身装置重启,PTA价格震荡回落至月初水平。原油供应仍偏紧,高位支撑存在。但近期下游聚酯因亚运、国庆假期计划减停工厂增多,终端无实际好转,供需累库,因此对PTA价格形成拖累。从整个后市来看,PTA新产能存在投产计划,供应增加、库存上升预期。且下游需求旺季逐渐进入尾声,需求端也将回落。综合来看,成本支撑但供需偏弱,预计10月份PTA价格整体偏弱运行。

“金九”成色不足 9月棉价创新高后动力不足

供应端紧缩一直是今年棉价上涨的主要因素,受棉花商业库存位于近几年的新低和今年新棉种植面积的大幅缩减的利好支撑,今年棉价一直处于上行通道,到了9月棉花价格再创年内新高,延续上涨趋势。在棉价冲出新高后,随着政策性棉花资源不断投入市场后,棉花现货供应不断增加和新棉即将集中上市,叠加今年需求端旺季不显,利空因素显现,棉价在冲高后小幅回落。截至9月28日3128B级皮棉现货价格在18219元/吨,较月初下跌0.64%。下游纺织端继续反馈旺季不旺,这使得市场对棉花需求前景趋于谨慎,后续等待新棉集中上市开称价格及市场情绪变化,以及十月需求端的复苏情况。长期来看新棉即将大量上市,预计棉花进口量也将持续增加,棉花供应相对充足,纺织企业承受能力有限,价格存在下行风险。

(文章来源:生意社)

- 生意社:供强需弱 4月涤纶短纤价格先涨后跌(04-27 01:47)

- 生意社:新产能投产 涤纶短纤价格存在下行风险(04-23 08:27)

- 生意社:市场观望情绪较浓 涤纶短纤价格持稳运行(04-22 09:01)

- 生意社:成本重心下移 涤纶短纤价格偏弱调整(04-20 11:20)

- 生意社:本周国内纯涤纱和涤棉纱市场稳中偏弱(4.(04-19 01:50)

商品动态

- 涤纶短纤商品报价动态(2024-04-28)

- 04-28

- PTA商品报价动态(2024-04-28)

- 04-28

- 生意社:4月28日福建地区涤纶短纤市场行情暂稳

- 04-28

- 生意社:4月28日江苏地区涤纶短纤市场行情暂稳

- 04-28

- 生意社:4月28日国内涤纶短纤市场行情暂稳

- 04-28

- 生意社:华峰化学20万吨氨纶产能尚在建设中

- 04-28

- 生意社:4月28日浙江地区氨纶市场行情暂稳

- 04-28

- 生意社:4月28日江苏地区氨纶市场行情暂稳

- 04-28

商品分析

- 生意社:基本面趋弱 4月PTA价格小幅下跌

- 04-27

- 生意社:供强需弱 4月涤纶短纤价格先涨后跌

- 04-27

- 生意社:产能增速延续扩大化 氨纶价格持续走跌

- 04-25

- 生意社:成本支撑减弱 PTA价格小幅回落

- 04-25

- 生意社:新产能投产 涤纶短纤价格存在下行风险

- 04-23

- 生意社:市场观望情绪较浓 涤纶短纤价格持稳运行

- 04-22

- 生意社:交投气氛偏淡 氨纶价格维持下行

- 04-22

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区