生意社:“金九”表现差强人意 中厚板及低合金板低迷

回顾9月,基建施工虽进入旺季,重大工程进度推进,但房地产采购需求偏弱,表观需求量缓慢增加,投机商操作谨慎,现货交易不瘟不火,“金九”整体表现差强人意。

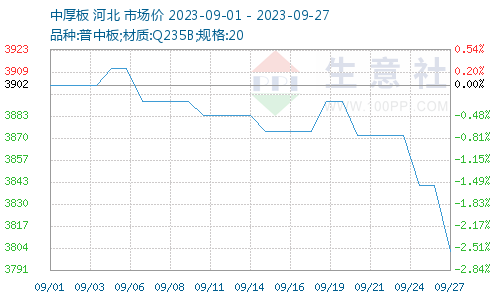

据生意社商品行情分析系统,普中板(材质:Q235B;规格:20)月初(09月01日)价格为3902元/吨,月末(09月27日)价格为3802元/吨,较月初跌2.56%。

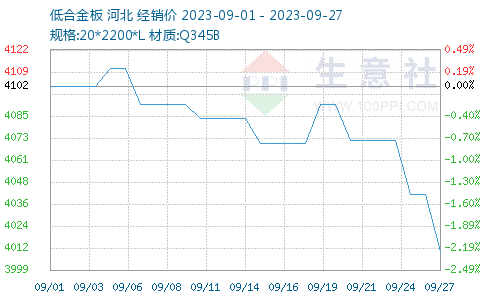

据生意社商品行情分析系统,锰板(材质:Q345B;规格:20*2200*L)月初(09月01日)价格为4102元/吨,月末(09月27日)价格为4010元/吨,较月初跌2.24%。

一、影响因素

1、原材料

钢柸:9月钢柸价格整体呈现下行趋势,截止9月27日,唐山地区普碳方坯出厂价格3470元/吨,较上月末下跌40元/吨。唐山地区轧材企业虽有复产,但盈利水平不佳,采购坯料不积极,钢坯报价小幅震荡;期货盘面大幅跳水,成品材价格下跌,叠加港口库存增加,市场信心受挫,坯料报价下跌。

焦炭:9月焦炭市场9月下旬历经一轮提涨,9月中上旬基本保持暂稳运行,本轮提涨100-110元/吨。据生意社商品行情分析系统:2023年9月焦炭市场一轮提涨,截止发稿山西地区准一级冶金焦价格在2096.67元/吨,涨5.89%。月初时焦炭市场价格暂稳,现货市场情绪较好,市场整体偏强运行。供应方面前期焦企开工普遍维持高位,但随着原料焦煤价格走高,部分企业有减产预期。随着市场情绪升温,下游入市采购较多,市场交投气氛较好,厂内焦炭库存偏低,部分企业惜售,供应略显紧张,焦企心态较强。需求方面近期钢厂整体开工较好,高炉开工整体偏高位,对焦炭需求尚可,下游积极偏刚需,目前钢厂焦炭库存较稳定,按需补库为主。

2、供需方面

2023年1-8月,全国粗钢产量71293万吨,同比增长2.6%;1-8月全国生铁产量60359万吨,同比增长3.7%。1-8月全国钢材产量90920万吨,同比增长6.3%。

从钢厂库存来看,2023年9月中旬重点钢铁企业钢材库存量为1575.68万吨,旬环比减少4.65万吨,下降0.29%;比上月同旬减少87.34万吨,下降5.25%;比去年底增加268.24万吨,上升20.52%;比去年同旬减少190.42万吨,下降10.78%。

社会库存来看,截至9月27日,全国主要样本城市螺纹钢累计库存495.01万吨,月环比下降89.96万吨,较去年同期增加38.29万吨;线材累计库存72.01万吨,月环比下降8.77万吨,较去年同期下降40.54万吨;五大钢材品种累计库存1104.62万吨,月环比下降93.31万吨,较去年同期增加58.99万吨。

3、国内进出口

海关总署数据显示,2023年8月中国出口钢材828.2万吨,较上月增加97.4万吨,环比增长13.4%;1-8月累计出口钢材5878.5万吨,同比增长28.4%。

8月中国进口钢材64.0万吨,较上月减少3.8万吨,环比下降5.6%;1-8月累计进口钢材505.8万吨,同比下降32.1%。

二、分析与预测

对于即将到来的10月份,仍处于传统消费旺季,市场仍残存想象空间,具体表现来看,宏观方面:宏观政策持续利多,地方债发行规模创新高,央行下调存款准备金率,降低存量首套住房贷款利率。供给方面:钢企盈利率42.86%,高炉开工率却处高位。需求方面:天气适宜户外施工,基础建设加快实施,房地产需求或有改善,表观需求温和增量。综合来看,宏观政策保驾护-航,生产成本支撑钢价,终端需求不及预期,市场操作整体谨慎等。综合来看,十月份国内中厚板及低合金板行情值得期待。

(文章来源:生意社)

- 生意社:原材料+需求利好 中厚板及低合金上涨(04-22 10:03)

- 生意社:节后市场信心提振 中厚板及低合金板价格(04-15 09:27)

- 生意社:国内中厚板及低合金板价格震荡偏弱运行(04-08 10:15)

商品动态

商品分析

- 生意社:原材料+需求利好 中厚板及低合金上涨

- 04-22

- 生意社:国内中厚板及低合金板价格震荡偏弱运行

- 04-08

- 生意社:3月中厚板及低合金板呈下跌走势

- 03-29

- 生意社:中厚板及低合金板价格止跌回张

- 03-25

- 生意社:中厚板及低合金板价格均下跌

- 03-18

- 生意社:中厚板及低合金板价格弱势运行

- 03-11

- 生意社:2月中厚板及低合金板行情“N” 走势

- 02-29

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区