生意社:供需逐步走弱 9月PTA价格先涨后跌

据生意社商品行情分析系统,9月国内PTA价格先涨后跌,截至9月27日,PTA华东地区现货市场均价为6200元/吨,较月初上涨0.07%。

上半月,成本端支撑强劲,其中辅料醋酸价格大涨,叠加PTA装置意外降负,市场供应阶段收紧。此外“金九银十”需求旺季来临,终端织机开机率回升,利好因素叠加之下,PTA价格持续走强。但进入中旬随着原油、需求端走弱,自身装置重启,PTA价格震荡小幅回落。

PTA供应比较平稳,当前PTA负荷达到83%偏高水平。截至2023年9月21日,国内PTA库存量:287.42万吨,环比增加7.22万吨,同比增加75.21万吨,周内PTA库存持续累库。接下来,已经官宣的计划检修PTA装置为10月宁波420万吨、11月珠海110万吨,整体检修涉及的产能偏少。但在成本挤压下,目前月均PTA加工费创10年低点,生产亏损幅度加大,预估四季度检修PTA产能将增多。

原油市场,当前来看宏观转弱,但沙特减产导致原油供给下降、美国原油和成品油库存下降,供需趋紧,国际油价高位震荡,截止9月26日,美国WTI原油期货主力合约结算价报90.39美元/桶,布伦特原油期货主力合约结算价报92.43美元/桶。PX市场从供需基本面来看,国内仅剩宁波中金160万吨装置年检计划,整体供应相对平稳,但日韩PX开工负荷延续低位运行,因此对价格上仍比较坚挺,截止月末国内PX出厂价格为9500元/吨,较月初价格9100元/吨上涨4.40%,同比上涨5.56%。

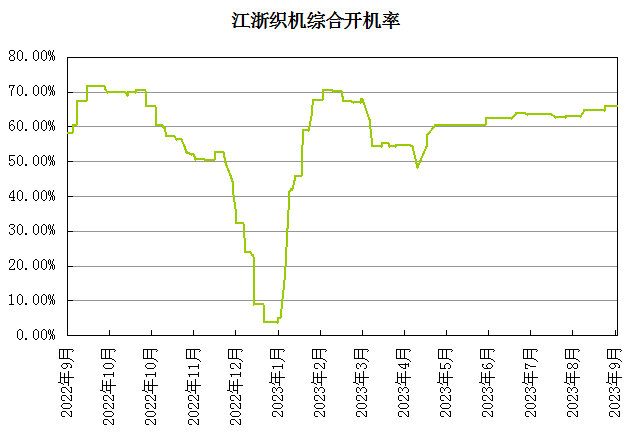

下游聚酯行业开工负荷稳定在86%附近,纺织行业仍然处于消费旺季中,市场局部温和,江浙织机行业开工率提升至65%以上。目前织造工厂均普遍表示小批量销量虽有改观,但大单方面还是不多,观望情绪较浓。预计随着纺织终端进入“银十”需求也将窄幅下降,10月下旬需求旺季临近尾声,聚酯产量存在下降预期,但目前官宣的检修计划不多,且仍有聚酯新产能计划投产,或许部分抵消聚酯减产的影响。价格方面,涤纶各产品也是冲高回落,其中涤纶DTY上涨2.62%、涤纶FDY上涨4.12%、涤纶POY上涨3.57%、涤纶短纤上涨2.88%。

生意社分析师认为,原油供应仍偏紧,高位支撑存在。但近期下游聚酯因亚运、国庆假期计划减停工厂增多,终端无实际好转,供需累库因此对PTA价格形成拖累。从整个后市来看,PTA新产能存在投产计划,供应增加、库存上升预期。且下游需求旺季逐渐进入尾声,需求端也将回落。综合来看,成本支撑但供需偏弱,预计10月份PTA价格整体偏弱运行。

(文章来源:生意社,作者:夏婷)

- 生意社:基本面趋弱 4月PTA价格小幅下跌(04-27 03:59)

- 生意社:成本支撑减弱 PTA价格小幅回落(04-25 09:35)

- 生意社:成本主导市场 PTA价格冲高回落(04-20 10:26)

- 生意社:450万吨PTA新产能投产!行业影响多大?(04-12 06:08)

生意社商品站

商品动态

- PTA商品报价动态(2024-04-29)

- 04-29

- PTA商品报价动态(2024-04-28)

- 04-28

- 生意社:截止4月26日PTA相关行业开工率汇总

- 04-27

- 生意社:恒力石化公布4月PTA结算价格

- 04-27

商品分析

- 生意社:基本面趋弱 4月PTA价格小幅下跌

- 04-27

- 生意社:成本支撑减弱 PTA价格小幅回落

- 04-25

- 生意社:成本主导市场 PTA价格冲高回落

- 04-20

- 生意社:流通货源充足 3月PTA价格震荡偏弱调整

- 03-27

- 生意社:货源供应充足 PTA或将延续偏弱行情

- 03-24

- 生意社:成本重心上移 PTA价格小幅回暖

- 03-18

- 生意社:成本利好支撑 PTA价格止跌回暖

- 03-14

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区