生意社:政策调控市场情绪降温 棉价震荡偏弱

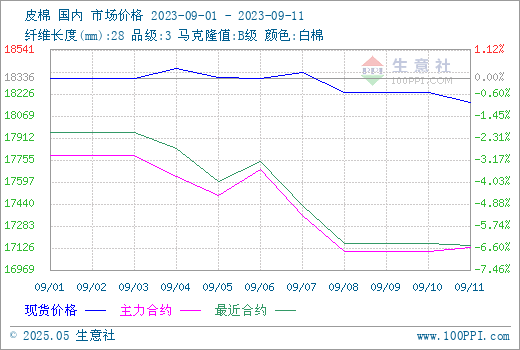

由于供应端紧张压力缓解和需求端恢复未到预期,9月上旬国内棉花现货行情偏弱运行,据生意社商品行情分析系统,截至9月11日3128B级皮棉现货价格在181687元/吨,周跌幅0.91%,环比上涨0.37%。

为保障棉纺企业用棉需要、加强市场调控,今年7月有关部门公告增发75万吨棉花进口滑准税配额,并启动中央储备棉销售。4日起,棉花调控政策进一步强化,储备棉日挂牌量由1.2万吨增加至2万吨,且棉花期货交易保证金标准上调。据中国棉花协会从有关部门获悉,近日滑准税配额已下达给棉纺企业,新棉收购期间将根据形势继续销售中央储备棉,以进一步稳定国内棉花市场,保障新棉收购有序进行。

储备棉从前期的日投放1万吨左右增到2万吨左右,储备棉持续投放和进口滑准税配额的增发大幅缓解旧作的紧张,市场情绪转弱,同时当前需求端复苏缓慢,对棉价的上涨有所抑制。受此影响,期货市场行情下跌,截至8日,郑棉主力合约结算价17100元/吨,较周一下跌3%左右。

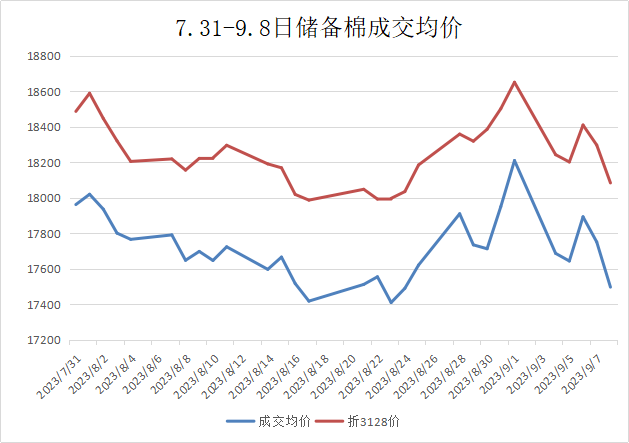

7月31日-9月8日储备棉销售累计成交368061.6457万吨,成交率100%。9月4日-9月8日储备棉销售第六周,成交价格有所下降,平均成交价格17693元/吨,较前一周下跌210元/吨;折3128价格18246元/吨,较前一周下跌196元/吨。

近期美股下跌及美元强势上涨下大宗商品市场承压,国际棉花价格整体下跌。截至9月8日,ICE期棉主力结算价85.91美分,较上一周下跌5%左右。9月ICAC下调了全球棉花产量和消费量数据,产量同比仍然增加,预计为2506万吨,但较8月份预测下降了146万吨。全球消费量下调了120万吨,为2321万吨,低于上年度的水平,后期有可能进一步下调。总体看,全球产量仍然超过消费,如果没有出现特别极 端的情况,全球棉花供应仍然充裕。

下游棉纱现货市场多观望,纱厂在纺纱亏损的局面下,下调报价的意愿不强,棉纱期货跟随郑棉行情大幅下跌。需求端缓慢改善,坯布端去库为主,纱线端改善幅度不大,纺企成品库存略有增加。坯布市场市场交投较上周变化不大,目前大厂订单量可维持至9月底10月初,部分可生产至10月底,但中小厂订单偏少,部分可维持至9月中旬左右,由于织厂对后市预期下降,织造厂采购刚需为主。

据海关总署最新数据显示,2023年8月,我国纺织品服装出口总额278.62亿美元,同比降幅10.02%,连续第四个月呈下降态势,但降幅较上月缩窄,环比增加2.75%,增幅较上月略有扩大。8月纺织出口数据表现偏差。

后市预测:当前政策端的落实让供应的增量对棉花价格形成一定的压力,而目前处于9月纺织行业传统旺季的节点,下游新增订并未如预期放量,旺季特征不明显,市场对金九银十旺季订单预期减弱。综合来看,今年新棉上市时间将推迟,产量方面仍存不确定性,市场对籽棉抢收预期犹存,对棉花现货行情支撑力度不减。但近期棉花市场调控政策集中出台,或对后市棉价起到降温作用,短期新棉上市前棉价保持宽幅震荡为主,关注籽棉收购和下游需求改善情况。

(文章来源:生意社)

商品动态

- 印度2月棉花出口12.0万吨 同比增198.2%

- 04-29

- 4月28日进口棉报价不变

- 04-29

商品分析

- 生意社:需求不佳&外围拖累 4月棉花行情下跌

- 04-28

- 生意社:供应宽松&外围扰动 本周棉价跌幅扩大

- 04-22

- 生意社:上半月棉花行情窄幅震荡

- 04-16

- 生意社:内外棉价走势分化 国内棉花行情小幅上涨

- 04-07

- 生意社:外围提振下 国内棉花行情止跌回稳

- 04-02

- 生意社:供应宽松需求萎靡 国内棉价承压下行

- 03-27

- 生意社:利好缺失 棉花行情震荡盘整

- 03-19

- 生意社:新增订单表现不佳 棉花行情小幅震荡

- 03-11

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区