生意社: 利空因素居多 8月份中厚板及低合金板低迷

回顾8月份,全国钢市处于淡季累库中,并且持续高温,东北、华北等地受洪灾影响施工,市场活跃度下降,终端用户需求偏弱,经济形势表现疲软,期货盘面低开低走,全国钢材市场价格下挫。

据生意社商品行情分析系统,普中板(材质:Q235B;规格:20)月初(08月01日)价格为3992元/吨,月末(08月30日)价格为3872元/吨,较月初跌3.01%。

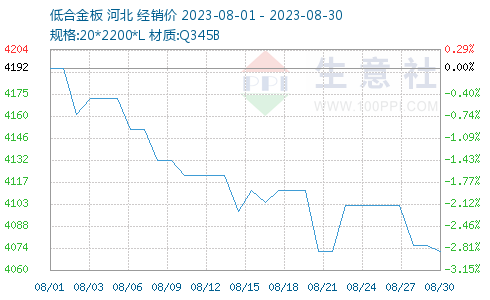

据生意社商品行情分析系统,锰板(材质:Q345B;规格:20*2200*L)月初(08月01日)价格为4192元/吨,月末(08月30日)价格为4072元/吨,较月初跌2.86%。

一、影响因素

1、原材料

钢柸:8月钢柸价格整体呈现下行趋势,截止到8月30日,唐山地区普碳方坯出厂价格3530元/吨,较上月末下跌140元/吨。主要仓储量延续下降,但期货盘面震荡走低,当地轧钢企业盈利不佳,整体采购不积极,成品材价格下跌,带动坯料报价弱势下行。

焦炭:8月焦炭市场月初经历了一轮提涨,月末经历了一轮提降,幅度均在100-110元/吨,月内价格保持平稳。据生意社商品行情分析系统:2023年8月焦炭市场一轮提涨一轮提降,截止发稿山西地区准一级冶金焦价格在1980元/吨,持平。月初时受焦煤价格走高提振,焦炭市场第四轮提涨落地。随后焦炭市场开启第五轮提涨,但下游钢厂表现一般,在成本影响下,钢厂对提涨抵触心理较强,第五轮提涨未落地。随着成材价格走低等因素影响,钢厂出于利润考虑,开启首轮提降,但落地难度较大,截止发稿焦钢博弈仍在进行中。供需方面焦化企业近期入炉成本较低,利润恢复开工率小幅回升,焦炭供应较好。需求方面钢厂近期开工整体较高,对焦炭保持按需采购,焦炭需求刚需仍存。综合来看原料价格走低焦企支撑减弱,开工较好焦炭供应略宽松,下游维持刚需采购,市场气氛整体偏弱势,预计焦炭市场短期内保持偏弱运行为主,后续重点关注粗钢平控政策实施情况。

2、供需方面

2023年8月中旬重点钢企生铁日均产量199.71万吨,旬环比上升1.04%;8月中旬重点钢企粗钢日均产量221.50万吨,旬环比上升2.89%;8月中旬重点钢企钢材日均产量215.50万吨,旬环比上升5.44%。

钢企库存来看,2023年8月中旬,重点钢铁企业钢材库存量为1663.02万吨,旬环比增加57.85万吨,上升3.6%;比上月同旬增加96.18万吨,上升6.14%;比去年底增加355.58万吨,上升27.20%;比去年同旬减少69.90万吨,下降4.03%。

社会库存来看,全国主要样本城市螺纹钢累计库存593.22万吨,周环比下降12.61万吨;线材累计库存81.2万吨,周环比下降3.04万吨;五大钢材品种累计库存1205.94万吨,周环比下降12.28万吨。

4、国内进出口

海关总署数据显示,2023年7月中国出口钢材730.8万吨,较上月减少20.0万吨,环比下降2.7%;1-7月累计出口钢材5089.2万吨,同比增长27.9%。

7月中国进口钢材67.8万吨,较上月增加6.6万吨,环比增长10.8%;1-7月累计进口钢材441.9万吨,同比下降32.6%。

二、分析与预测

供应端:高炉开工率83.36%,周环比下降0.73%,多家钢企发布检修计划。需求端:各地部署重大项目推进,表观需求两周回升,螺纹需求向旺季过渡。政策端:计划地方发行1.5亿特殊融资债券,调整优化房地产信贷政策,多城拟降低二套房首付比例。“金九银十”终端需求或将释放,综合来看,九月份国内中厚板及低合金板价格或将上行。

(文章来源:生意社)

- 生意社:原材料+需求利好 中厚板及低合金上涨(04-22 10:03)

- 生意社:节后市场信心提振 中厚板及低合金板价格(04-15 09:27)

- 生意社:国内中厚板及低合金板价格震荡偏弱运行(04-08 10:15)

- 生意社:3月中厚板及低合金板呈下跌走势 (03-29 09:59)

商品动态

商品分析

- 生意社:原材料+需求利好 中厚板及低合金上涨

- 04-22

- 生意社:国内中厚板及低合金板价格震荡偏弱运行

- 04-08

- 生意社:3月中厚板及低合金板呈下跌走势

- 03-29

- 生意社:中厚板及低合金板价格止跌回张

- 03-25

- 生意社:中厚板及低合金板价格均下跌

- 03-18

- 生意社:中厚板及低合金板价格弱势运行

- 03-11

- 生意社:2月中厚板及低合金板行情“N” 走势

- 02-29

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区