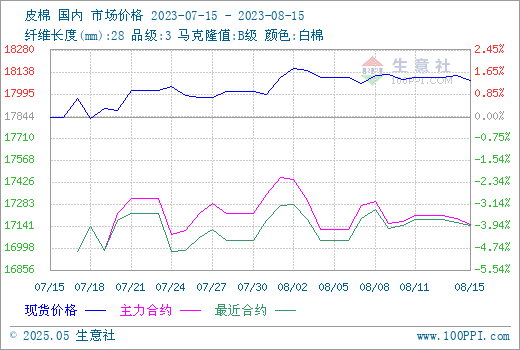

生意社:向上驱动不足 上半月棉价高位盘整

八月上半月抛储、配额等政策相继落地,需求暂未放量下,供应端压力有所缓解,但在新年度的减产预期下,同时随着国家恢复和扩大消费措施公布,市场信心得到提振,对棉花价格形成一定支撑,行情高位震荡运行。据生意社商品行情分析系统,截至8月14日3128B级价格在18113元/吨,较月初上涨0.05 %,同比上涨15.47%。

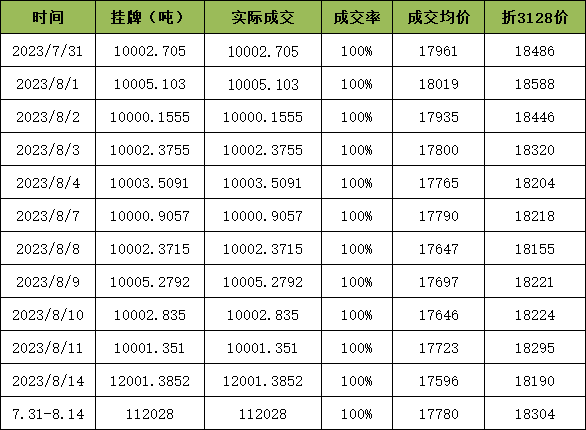

储备棉竞拍火热 成交率保持100%

7月31日-8月14日储备棉合计上市储备棉资11.2万吨,总成交11.2万吨,成交率100%。平均成交价格17780元/吨,折3128价格18304元/吨。自储备棉投放以来,下游纺企拍卖积极性较高,成交率保持100%。储备棉成交均价小幅下跌,据了解,现在成交的储备棉价格低于市场现货价格几百元,竞拍的棉花成本优势较好,企业竞拍积极性高。14日起储备棉的轮出量由1万吨,提高至1.2万吨,抛售数量依据市场情况来定,体现了储备棉政策的灵活性。

美棉产量降幅超出市场预期 ICE期棉震荡

上半月美棉价格震荡上涨,月初美棉在高温天气影响下引发新棉供应担忧,棉价上涨,之后惠誉将美国信用评级从最高的“AAA”下调至“AA+”,并预计,未来三年美国财政状况将持续恶化。外围宏观氛围转弱加剧了市场对于美国经济或仍将面临衰退可能的担忧,商品市场普遍应声下挫,棉价高位回落后震荡盘整。

月中,USDA发布的全球棉花供需报告,美棉主产区德州持续干旱,差苗率上升,美棉产量环比调减54.7万吨至304.6万吨,降幅约15%,处于历史产量低位区间,降幅超出市场预期,美棉价格支撑强劲。月报利多兑现后,投机客平仓,美国批发商服装销售持续下滑,ICE期棉承压下行,截至8月14日,ICE期棉主力合约收盘价86.47美分,较月初上涨0.25美分。

USDA发布供需报告 调减全球棉花产量和期末库存

美国农业部发布的8月全球棉花供需报告中,调减了全球棉花预估产量59.3万吨,至2484.6万吨,其中美国大幅调减产量54.6万吨。全球消费量预期2546万吨,环比调增10.6万吨,具体看对中国消费预期调增10.9万吨,816.5万吨。全球棉花期末库存1994.3万吨,环比减少63.5万吨,中国、巴西、澳大利亚、美国、土耳其期末库存均有不同幅度的调减。

需求端未见好转 前7月纺服出口受阻

8月上半月棉纱行情小幅上涨,尽管需求并未明显好转,但市场开始出现回暖迹象。棉纱市场走货环比继续好转,成交有所分化,C40S成交均好于其他品种,高支纱成交较为一般,气流纺走货改善不大,价格方面均有所上涨。纺企即期利润有所改善,但亏损幅度依然较大,高价棉花挤压了企业的生产利润。下游织造企业开机地区分化,广东佛山地区开机率回升,江浙地区维持,各地区织厂减产工厂恢复不多,开机维持在六成左右,目前处于旺季前期的过渡中,7月纺服出口数据不佳,市场对海外纺织消费市场恢复信心不足。

海关总署最新数据显示,2023年7月,我国纺织品服装出口总额271.15亿美元,同比降幅18.38%,连续第三个月呈下降态势且降幅持续扩大,其中纺织品出口额111.54亿美元,同比下降17.89%,环比下降3.57%;服装出口额159.61亿美元,同比下降18.73%,环比增加3.47%。2023年1-7月,纺织服装累计出口1697.9亿美元,同比下降10%。7月我国纺服出口数据表现不佳,纺服出口持续受阻,呈现疲软态势,欧美去库仍在进行中,预计较长时间内,纺服出口难以改善。

后市预测:国内供给略紧,虽有储备棉抛售,但短时间内难以缓解供应端的紧张,持续到9月底新棉上市之前棉花价格调整有限。需求端暂未明显好转,下游订单情况一般,但棉纱库存开始向下传导,市场对“金九银十”的预期观望加大。生意社预计短期棉价上行支撑不足维持高位震荡,中长期来看,新年度棉花产量大幅下降仍是支撑棉价的主要动力,但是需求端的恢复并未如预期,市场将会更多关注新年度棉花产量的降幅、抢收情况,以及需求端的订单情况。

(文章来源:生意社)

商品动态

商品分析

- 生意社:需求不佳&外围拖累 4月棉花行情下跌

- 04-28

- 生意社:供应宽松&外围扰动 本周棉价跌幅扩大

- 04-22

- 生意社:上半月棉花行情窄幅震荡

- 04-16

- 生意社:内外棉价走势分化 国内棉花行情小幅上涨

- 04-07

- 生意社:外围提振下 国内棉花行情止跌回稳

- 04-02

- 生意社:供应宽松需求萎靡 国内棉价承压下行

- 03-27

- 生意社:利好缺失 棉花行情震荡盘整

- 03-19

- 生意社:新增订单表现不佳 棉花行情小幅震荡

- 03-11

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区