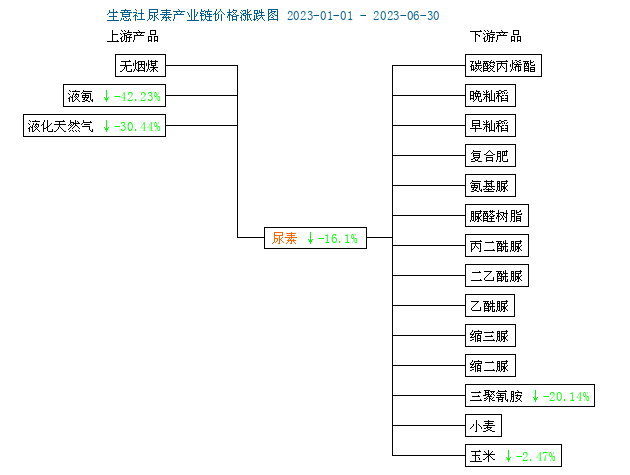

生意社:供应高位 2023年上半年尿素大跌16.10%

供应高位,2023年上半年国内尿素市场行情震荡下跌。其中一季度尿素价格先涨后跌,价格在2770元/吨左右震荡,振幅在50-70元/吨。二季度尿素价格一路下跌。截至6月30日,上半年尿素价格一共下跌了434.25元/吨,跌幅16.10%。上半年最高点为3月初的2841.88元/吨,最低点为6月中旬2210元/吨,上半年最大跌幅为22.23%。

上半年行情简述

第一季度:先涨后跌。元旦过后,农业开始备肥,下游适当补仓,需求有所支撑,尿素市场开始回温。2月上旬尿素日产持续高位,同时煤炭价格下跌,成本支持不足。叠加节后下游开工缓慢,下游需求不济,尿素价格有所回落。2月下旬随着春耕临近,农业需求旺盛,尿素价格迎来新一轮上涨。3月中旬,春耕补肥减少,下游复合肥行情一般,下游需求减弱。同时国际尿素价格继续倒挂,尿素价格开始了下跌之旅。

第二季度。跌跌不休。4,5月份,尿素进入农需淡季,板材厂开工持续低迷,叠加成本支持不足,尿素企业累库严重,市场看空氛围浓厚,尿素价格持续下跌。6月初,农需集中补库,叠加印度发布新一轮招标,市场心态好转,尿素价格大涨。但企业库存高位,在供需压力下,尿素市场逐渐降温。

产业链

从上半年尿素产业链价格涨跌图来看,尿素上游、下游行情跌幅都很大,多重利空,尿素产业链整体下行。

成本端

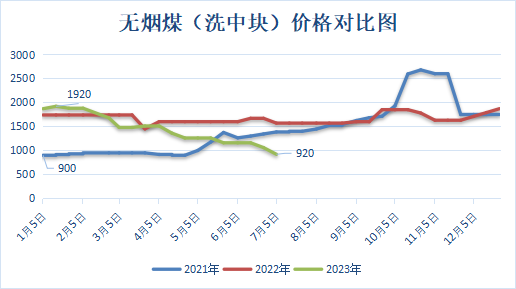

2023年上半年阳泉无烟煤价格走势先是小幅上涨,随后一路下跌。价格由年初的1870元/吨下跌到了6月底的920元/吨,下跌了950元/吨,跌幅高达50.8%。无烟煤价格腰斩,成本坍缩,支持严重不足。无烟煤价格基本降到了21年上半年的水平。

从液化天然气的的走势图来看,天然气价格宽幅震荡下跌。价格由6176元/吨下跌到了4296元/吨,跌幅达30.44%。上半年价格最高点是在1月中旬,价格为6510元/吨,最低点在6月初,价格为3520元/吨,上半年最大跌幅是45.93%,基本也下跌了一半。6月底价格同比下跌27.01%。与21年价格基本持平。

从液氨的价格走势图来看,上半年液氨价格跌跌不休。价格由4673元/吨一路下跌到2700元/吨,跌幅在42%左右。

在我国,尿素的制备工艺可以分为固定床工艺、气流床工艺和天然气工艺。固定床工艺约占40%左右,气流床工艺约占35%左右,天然气工艺约占25%左右。基于5月底煤炭和天然气的价格,尿素成本固定床工艺>气流床工艺>天然气工艺。国际上的尿素装置主要是以天然气为主。但随着能源危机的爆发,国外气制尿素成本高于国内煤制尿素。

需求端

尿素的下游需求基本用于农业和工业。其中农业需求占主要地位,占比在70%左右,大部分是作为氮肥直接施用于农作物,粮食,瓜果蔬菜都能用得上。小部分是与磷肥、钾肥合成复合肥再用于农业。而工业需求主要用于脲醛树脂,占比20%左右,三聚氰胺和电厂的脱硫脱硝也能用到尿素。

农业需求稳中有升。国家非常重视粮食安全问题,粮食种植面积逐步上涨。截至2022年底,全国耕地面积19.14亿亩(12760.1万公顷),较2021年底净增加约130万亩。耕地增加,尿素的农业需求上涨。尿素的农业需求季节性比较强,农业用肥旺季多为3-6月份。

工业需求萎靡不振。脲醛树脂主要应用在人造板行业。而人造板主要应用在房地产行业。房地产行业目前较低迷,脲醛树脂对尿素的需求暂无利好。据贵港市统计局数据显示,今年1~5月胶合板产量下降了26.7%。预计上半年人造板的尿素需求量将下降100万吨左右。

2023年上半年三聚氰胺价格大幅下跌,价格由8233元/吨下跌至6575元/吨,跌幅20.14%。生产1吨三聚氰胺一般需要消耗3吨尿素。据统计今年上半年三聚氰胺产量66万吨左右,同比下降12.8万吨,相当于尿素需求量减少了38万吨。

产能产量

| 公司名称 | 产能(万吨) | 股票代码 |

| 云天化 | 260 | 600096 |

| 心连心 | 260 | 01866 |

| 阳煤化工 | 232 | 600691 |

| 中煤能源 | 221 | 601898 |

| 华鲁恒升 | 200 | 600426 |

| 湖北宜化 | 180 | 000422 |

| 远兴能源 | 160 | 000683 |

| 鲁西化工 | 150 | 000830 |

| 泸天化 | 150 | 000912 |

| 华锦股份 | 132 | 000059 |

| 兰花科创 | 100 | 600123 |

| 四川美丰 | 63 | 000731 |

| 圣济堂 | 52 | 600227 |

| 华昌化工 | 40 | 002274 |

| 柳化股份 | 30 | 600423 |

| 六国化工 | 30 | 600470 |

截止2023年上半年尿素产能7500万吨左右,上半年尿素企业平均开工率在78%左右,累计产量2971万吨,较去年同期增加80万吨。累计表观消费量在2880万吨左右,较去年同期增加50万吨。据了解2023年新增和置换的尿素装置产能达到602万吨(新增522万吨,置换80万吨)左右。

出口

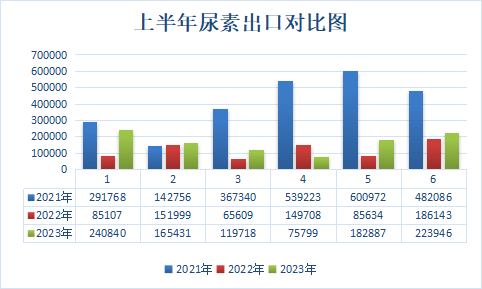

从出口数据来看,2023年上半年尿素累计出口100.86万吨,比2022年同期高出28.44万吨,比2021年同期减少141.55万吨。自2021年10月15日实行尿素出口法检政策以来,我国的尿素出口量几乎腰斩。上半年尿素出口数量最多的国家是韩国,累计出口了17.55万吨,其次是印度,累计出口16.57万吨。目前,中国小颗粒离岸价在318-320美元/吨(折合人民币:2285-2299元/吨),大颗粒港口离岸340-350美元/吨(折合人民币:2443-2515元/吨)

后市展望

2023年下半年,尿素行情或震荡下跌为主。

成本面:煤炭价格在经过了上半年的大幅下跌后,下半年有望趋于稳定。

供应面:下半年仍有新增产能,日产可能会突破18万吨,供应压力进一步增加。

需求面:下半年农业需求暂无较大利好支持。秋季用肥和年底冬储应该会带来一定支持。工业需求清淡。房地产行业不温不火,板材厂开工一般,工业刚需采购为主。

出口面:受天然气价格上涨,目前国际尿素价格持续上涨。供需矛盾增加之下,出口端可能是一大利好。但是需要看国家政策,以及国内外价差。

(文章来源:生意社)

- 生意社:4月国内尿素市场震荡上行(04-30 02:23)

- 生意社:国内尿素市场欲扬先抑(4.22-28)(04-28 04:07)

- 生意社:供需保持偏紧格局 尿素价格继续走高(4.1(04-22 03:59)

- 生意社:开工小幅回撤&工厂订单支撑 尿素价格小幅(04-15 02:58)

生意社商品站

商品动态

- 尿素商品报价动态(2024-04-30)

- 04-30

- 生意社:4月30日华鲁恒升尿素报价持稳

- 04-30

- 生意社:4月30日河南心连心尿素报价持稳

- 04-30

- 生意社:4月30日山东瑞星尿素报价持稳

- 04-30

- 4月30日生意社尿素基准价为2435.83元/吨

- 04-30

- 尿素商品报价动态(2024-04-29)

- 04-29

- 生意社:4月29日华鲁恒升尿素报价调涨

- 04-29

- 4月29日生意社尿素基准价为2434.17元/吨

- 04-29

商品分析

- 生意社:4月国内尿素市场震荡上行

- 04-30

- 生意社:4月液氨先扬后抑 后期供需博弈或加剧

- 04-29

- 生意社:国内尿素市场欲扬先抑(4.22-28)

- 04-28

- 生意社:供大于求 3月山东尿素价格下跌3.84%

- 03-29

- 生意社:需求减弱 周内山东尿素价格下跌2.52%

- 03-25

- 生意社:成本支撑不足 周内山东尿素价格下跌

- 03-18

行业分析

- 生意社:4月氯化铵市场行情大幅走低

- 04-30

- 生意社:氯化铵市场行情弱势整理

- 04-29

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区