中粮期货:08.05强弱反转 关注试空沪镍

期现套利是指利用期货市场与现货市场之间的不合理价差,通过在两个市场上进行反向交易,待价差趋于合理而获利的交易。即利用现货交割及持仓成本与期货的差价进行套利交易,其理论依据来源于持有成本理论。

理论上期货价格应该高于现货价格,但因为有持仓成本这个上限,期货价格不可能无限制地高出现货价格。当期货价格与现货价格的价差高于持仓成本,就会有人买进现货,卖出期货,最终会促进价差重新回归到正常区间水平。当期现价差位于持仓成本上下边界之间时,无法进行期现套利,因而将这个上下边界之间称为“无套利区间”。在期现套利中,确定了“无套利区间”,便可以据此监控期现价差,寻找套利机会。

期现套利的类型主要有2种。1.正向期现套利。当期货价格对现货价格的升水大于持有成本时,套利者可以实施正向期现套利,即在买入(持有)现货的同时卖出同等数量的期货,等待期现价差收敛时平掉套利头寸或通过交割结束套利。适合生产厂商和贸易中间商。

2.反向期现套利。反向套利是构建现货空头和期货多头的套利行为(在期现套利中就是做空基差)。由于现货市场上不存在做空机制,反向套利的实施会受到极大的限制。

宏观速览

财新智库高级经济学家王喆:7月制造业和服务业继续维持扩张,供需总体向好,就业市场稳定。(来源:金投网)

人民日报刊文称,保持经济运行在合理区间,需要保持宏观政策连续性、稳定性、可持续性。积极的财政政策要提升政策效能,兜牢基层“三保”底线,合理把握预算内投资和地方政府债券发行进度。(来源:人民日报)

近期,多地集中开工一批重大项目,多措并举扩大有效投资,助力经济持续稳定恢复。随着"十四五”规划确定的重大工程项目的逐步落地,专项债三季度发行明显提速,将推动基建投资温和增长,继续发挥对经济增长稳定器的作用。(来源:文华财经)

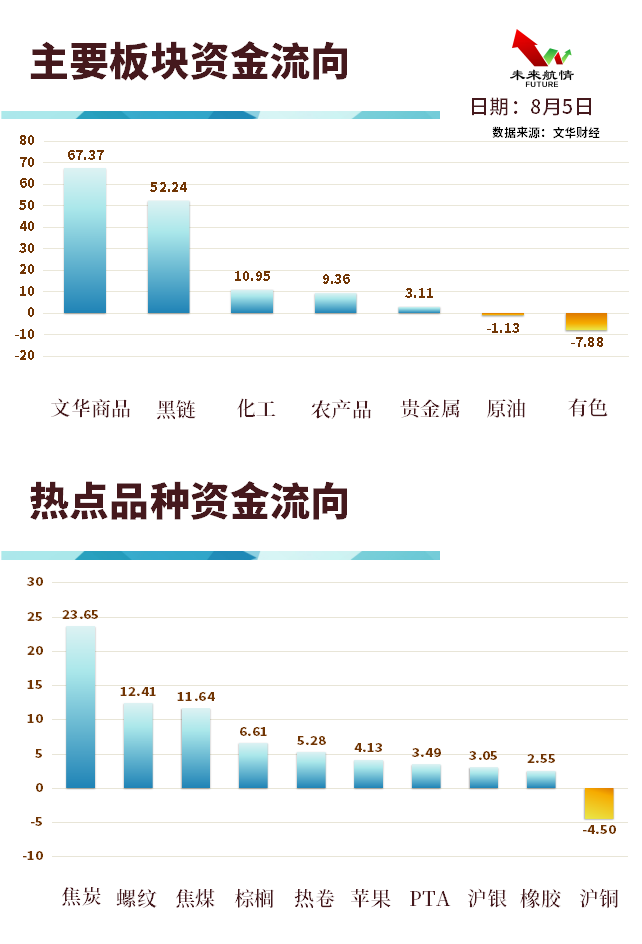

资金流向

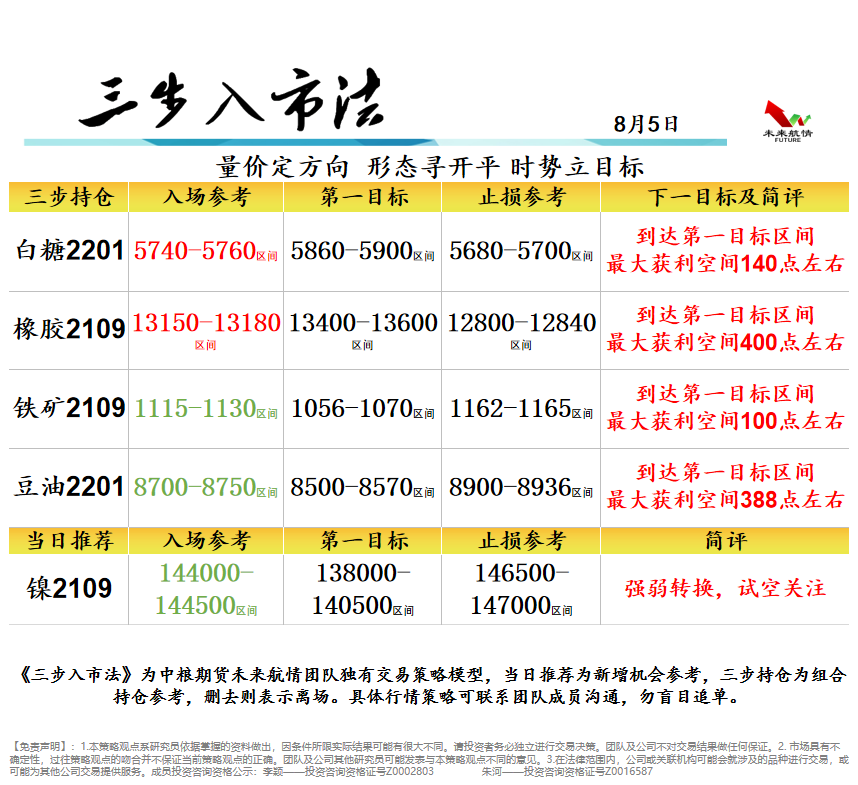

三步策略

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

成员投资咨询资格公示:

李颖——投资咨询资格证号Z0002803

朱河——投资咨询资格证号Z0016587

(文章来源:中粮期货成都营业部)

生意社商品站

商品动态

- 电解锰商品报价动态(2024-04-18)

- 04-18

- 锑商品报价动态(2024-04-18)

- 04-18

商品分析

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 方正中期期货:贵金属行情解读

- 10-22

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区