生意社:7月铝价淡季不淡 下行风险弱化

7月铝价震荡上行

7月铝锭现货市场均价大体呈现上涨态势,运行区间在18700-19900元/吨。

据生意社数据显示,7月30日国内铝锭华东市场均价19856.67元/吨,较月初市场均价18830元/吨,涨幅为5.45%。

以年初(2021年1月1日)铝锭市场均价15726.67元/吨为基准价,目前已经累计上涨26.26%。

淡季不淡 铝价坚挺因素一览

1. 宏观政策面因素

各国央行实施超级宽松货币政策,整体大宗商品呈通胀态势。目前政策面依旧处于宽松状态。

2. 用电因素影响产能

夏季用电高峰来临,南方电网近期用电负荷大幅上升,继云南限电后,广西、贵州等省份用电压力加大。云南省电解铝厂或被要求从此前的限产 25%水平抬升至 30%,贵州、广西地区电解铝厂两周前亦开始小幅限电,部分铝企选择提前年度检修或少量降负荷以应对,7月限电要求趋严,贵州企业被要求配合错峰用电。云南地区关停产能的复产在 7 月几乎无望,月度减量超 7万吨。广西电网下发错避峰降负荷300万千万的有序用电通知,其中百色电网降负荷50万千瓦,来宾电网降负荷30万千万时、南宁电网降负荷36万千瓦时。根据各地降负荷需求,区域内电解铝产能影响或超10万吨。

3. 双碳政策面因素 绿色经济转型用铝需求增长

7 月 28 日,据统计国内电解铝社会库存 76.5万吨,较前一周下降 3.6万吨,特别是上海、无锡及南海地区表现明显。国内供应受“双控”和电力约束出现意外减产,导致全年产量(预估值)从4000万吨下调至3953万吨。上半年,国内电解铝表观消费1981万吨,同比增长9.6%。

利空因素一览

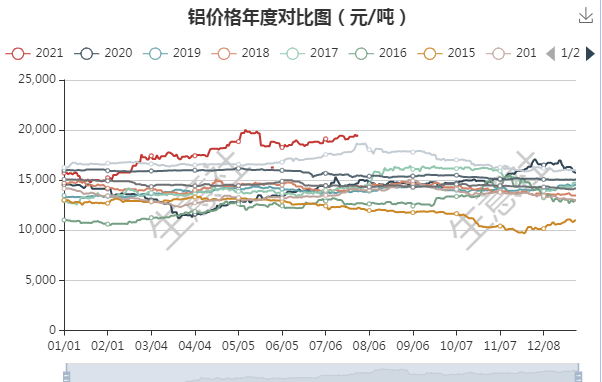

1. 铝价高企 下游终端承压

目前价格处于近十年历史相对高位(见下图),下游终端虽水涨船高,目前承压较大。

2. 国储抛储 平抑铝价

第二轮抛储开始,第二批抛储 9 万吨,略低于市场普遍预期的 10 万吨。市场预期,国储开始抛储或至年底,每月在5万吨左右。

3 进口窗口打开

上半年国内电解铝表观消费良好叠加内外价差,铝锭进口窗口打开。

后市预测

俄罗斯计划从8月至年底对出口铝锭增加关税,影响不大,但一定程度进口窗口小幅关笼。一定程度利好铝锭价格,但是8月依旧淡季,国内需求有放慢预期,对铝价构成一定的下行风险。

生意社分析师叶建军认为,目前18500-20000元/吨价位区间,是市场博弈形成的稳态震荡区间。预计近期铝锭价格依旧围绕19000元/吨运行为主,整体来说,短期下行风险弱化。

生意社K线图也显示,自2021/6/13后,7日均线上穿30日均线启动上行态势,但当前两条均线有相向而行的趋势。2021/7/25测算,接下来的7日内发生运行态势改变(即7日均线下穿30日均线)的概率为27.43%。

(文章来源:生意社)

- 生意社:4月上半月聚合氯化铝行情整理为主(04-17 01:00)

- 生意社:3月聚合氯化铝市场行情震荡整理(04-01 09:47)

- 生意社:本周聚合氯化铝行情整体持稳(03-31 08:44)

- 生意社:3月铝价月涨2.74% 4月铝价或延续震荡(03-29 07:56)

- 生意社:多空加剧 铝价或将进入震荡运行态势(03-28 05:49)

生意社商品站

商品动态

- 美国官员对中国金属征收新关税不会推高美国通胀

- 04-19

- 生意社:4月18日LME基本金属库存统计

- 04-19

- 4月18日LME金属综述

- 04-19

- 4月19日生意社铝基准价为20243.33元/吨

- 04-19

商品分析

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 方正中期期货:贵金属行情解读

- 10-22

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区