生意社:尚有库存 7月下半月聚丙烯酰胺行情上行不易

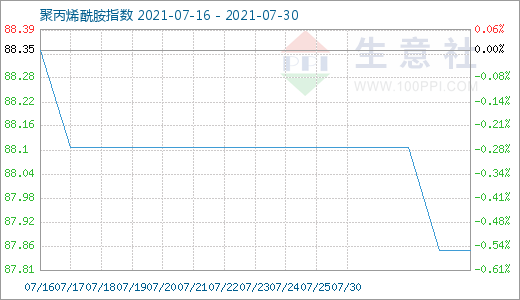

商品指数:7月30日聚丙烯酰胺商品指数为87.86,与昨日持平,较周期内最高点107.13点(2019-05-08)下降了17.99%,较2020年08月02日最低点82.89点上涨了6.00%。(注:周期指2019-04-01至今)

生意社(100ppi.com)数据显示,7月下旬,主产区之河南巩义经历了特大暴雨灾情,当地水处理企业停产一周左右,终在电力恢复之后重启生产。但因道路恢复尚需时日、物流运输受阻,当前库存情况不一,部分原料略紧,价格有上浮趋势,尚有部分贸易企业库存较高、小幅降价便于出货。从数据情况来看,16日主流价即月度最高价为14460元/吨,30日主流价即为本月最低价14380元/吨,半月跌0.55%,价格浮动幅度很小。

上游原料:生意社从河南凯捷水处理有限公司销售王经理处了解到,“此次河南暴雨对于水处理行业的影响是有的,截至目前各产品价格还算平稳,部分产品的库存有些紧张。物流方面,现在车不好找,再者有的路段通行不便。”谈及后市,王经理称,由于丙烯酸价格近期持续上调,聚丙烯酰胺后续价格有上调的可能,棕刚玉和硫酸亚铁的价格也有些上浮的迹象。

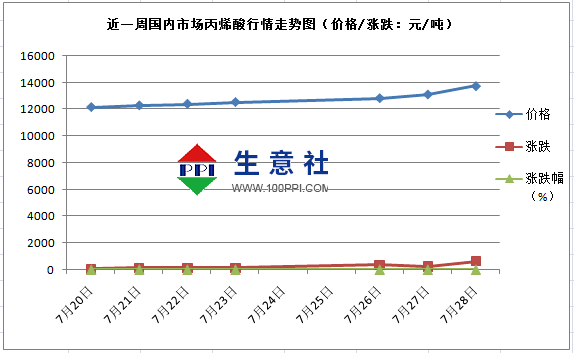

丙烯酸是阴离子和非离子聚丙烯酰胺生产中会用到的原料之一,生意社(100ppi.com)数据监测,丙烯酸自20日至今,市场行情呈持续小幅上调态势:20日主流报价12150元/吨,至28日主流报价13750元/吨,涨幅约13%。如图:

而作为聚丙烯酰胺主要原料的丙烯腈,中旬上调幅度50元/吨后,市场主流报价14750元/吨左右直至月底。近期,虽然极端天气频繁出现,但国内丙烯腈产能并未受到明显影响,延迟的船期会在本月底或下月初陆续抵港,且随着浙石化二期下月的投产计划,丙烯腈整体供应呈增长态势,受限于增幅有限的下游需求,后市丙烯腈市场行情整体呈偏弱走势。

其次,生产过程中用到液化天然气。

| 区域 | 规格 | 7月27日 | 7月1日 | 涨跌 |

| 内蒙 | 液化天然气 | 4680-4900 | 3450-3800 | +1230/+1100 |

| 陕西 | 液化天然气 | 4750-5050 | 3670-3800 | +1080/+1250 |

| 山西 | 液化天然气 | 4850-4950 | 3600-3800 | +1250/+1150 |

| 宁夏 | 液化天然气 | 4780-4880 | 3680-3850 | +1100/+1030 |

| 河南 | 液化天然气 | 5000-5210 | 3670-3850 | +1330/+1360 |

| 河北 | 液化天然气 | 4950-5200 | 3750-3950 | +1200/+1250 |

| 四川 | 液化天然气 | 4600-5000 | 3500-3900 | +1100/+1100 |

7月液价大涨主要受成本上涨,市场供应量减少,加之高温天气需求增量,同时进口气持续推涨提振,多重利好叠加,支撑国内LNG价格大幅拉涨,各地液价月内上涨千余元,重心大幅上移。下半月,国内液化天然气淡季行情持续走高,16日,国内主流报价为4506.67元/吨,30日主流报价5146.67元/吨,涨幅21.19%,在传统消费淡季表现十分抢眼。近日,多地有大暴雨现象,影响部分地区物流,市场供应量继续减少,厂家库存无压,挺价推涨心理依旧,就目前局面来看,国内液化天然气市场易涨难跌。

下游需求:三季度开局,下游需求没有明显改善,因暴雨导致的主产区生产受到一定影响,部分企业库存有所消耗;虽然停产一周左右复产,但因道路损坏短时修复有难度,物流运输受限,原料采购及成品发货皆受影响,聚丙烯酰胺需求消耗速度会减慢。

后市预测:生意社分析认为,三季度至今,暴雨导致的生产短期中断,运输受阻,部分原料价格有所上浮,生产成本也许会有所上调。针对库存不多的企业来说,生产压力增大;库存较高的企业,尚有余力降价出货,本月下游需求改善不大,价格的小幅变化来自于产品及其原料库存高低,行情稳中偏弱。后市,考虑上述各因素及后市液化天然气走势强劲影响,聚丙烯酰胺行情也许会有一定波动,部分厂家出厂价格有小幅上调的可能,库存较高的贸易企业会有较大价格幅度空间。

(文章来源:生意社)

- 生意社:混二甲苯行情高位整理(04-23 04:29)

- 生意社: 三氯甲烷市场行情小幅整理(04-23 03:53)

- 生意社:原油大幅回落 甲苯市场行情涨后整理(04-22 04:32)

- 生意社:混二甲苯预期继续走涨(04-17 09:05)

- 生意社:4月上半月聚合氯化铝行情整理为主(04-17 01:00)

生意社商品站

商品动态

- 生意社:4月25日河南地区聚丙烯酰胺行情弱势整理

- 04-25

- 聚丙烯酰胺商品报价动态(2024-04-25)

- 04-25

- 生意社:4月24日河南地区聚丙烯酰胺行情弱势整理

- 04-24

- 聚丙烯酰胺商品报价动态(2024-04-24)

- 04-24

- 生意社:4月23日河南地区聚丙烯酰胺行情整理

- 04-23

- 聚丙烯酰胺商品报价动态(2024-04-23)

- 04-23

商品分析

- 生意社:4月上半月聚丙烯酰胺行情小幅下行

- 04-17

- 生意社:3月国内聚丙烯酰胺行情小幅上行

- 04-01

- 生意社:本周聚丙烯酰胺行情整体持稳

- 03-31

- 生意社:本周聚丙烯酰胺行情小幅上行

- 03-26

- 生意社:本周聚丙烯酰胺行情小幅下行

- 03-19

- 生意社:本周聚丙烯酰胺行情持稳为主

- 03-01

- 生意社:2月国内聚丙烯酰胺行情小幅上行

- 02-29

- 生意社:节后聚丙烯酰胺行情小幅上行

- 02-26

行业分析

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

- 生意社:氯化铵市场行情弱势整理

- 03-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区