生意社:供大于需 硅锰三月价格持续低迷

根据生意社价格监测,锰硅宁夏地区,规格为FeMN68Si18,3月1日出厂价格7183元/吨。4月1日出厂价格6700元/吨,较3月初下跌6.73%。其他地区价格见下表:

|

品种 |

地区 |

规格 |

价格 |

涨跌幅(前一日) |

|

硅锰 |

宁夏 |

Mn65Si17 |

6600-6700 |

↓75-100 |

|

硅锰 |

云南 |

Mn65Si17 |

6400-6600 |

↓100-175 |

|

硅锰 |

内蒙 |

Mn65Si17 |

7350(钢招价) |

- |

|

澳矿 |

天津港 |

Mn45块 |

39 |

- |

|

澳矿 |

钦州港 |

Mn45块 |

41.5 |

- |

|

南非高铁 |

天津港 |

Mn30Fe22 |

34 |

- |

|

南非高铁 |

钦州港 |

Mn45块 |

36.5 |

- |

|

备注:锰矿单位为元/吨度,其他为元/吨。 |

||||

一、影响因素

1、锰矿市场

国内锰矿市场疲软运行,近期虽然成交有所好转,但成交价格却不如人意,市场整体心态偏弱,工厂采购压价较为明显,锰矿现货成交放量,但价格明显走低,同时,市场对低价现货亦存“抄底”情绪,主因后期到港期货成本高企,觉得现货较期货有优势。天津港主流澳块成交在39元/吨度,南非块报34元/吨度;钦州港主流澳块成交在41.5元/吨度,南非块报36.5元/吨度,南北价差仍存。

2、供需关系影响

3月份全国硅铁总产量892520吨,环比2月增6.9%,较2月增加58225吨。综合开工率为62.1%,较2月增加3.2%。以下是各地区的产量及开工率情况:

|

地区 |

3月开工率(%) |

2月开工率(%) |

3月份产量(万吨) |

|

内蒙古 |

58.3 |

62.7 |

27.4 |

|

宁夏 |

68.3 |

64.2 |

21.7 |

|

广西 |

40.5 |

37.3 |

14.3 |

|

贵州 |

80.5 |

76.4 |

11.8 |

|

云南 |

34.3 |

29.4 |

2.7 |

|

其他 |

49.7 |

50.5 |

11.3 |

供应篇:从整体的数据来看,内蒙古地区能耗双控对硅锰的产量虽然有影响,但是在高价的驱使下,宁夏及其他产区加大生产,对于全国的供应有所弥补,整个三月份产量仍处于增加状态。

需求篇:截止到3月26日,硅锰周需求159841吨,环比上周增加2.29%。唐山地区部分钢厂发出限产信息,部分地区出台政策,钢厂全年限产幅度在30%-50%之间(首钢迁钢除外),本次限产力度较以往更严,压减产量幅度更大,且限产为一个长期延续的政策,这进一步限制了唐山地区的需求释放。纵观目前成交来看,硅锰成交较为乏力,各方信息充斥下,加之,四月钢招即将开启,工厂端低价走货意愿较低,产业人士观望态度较浓。

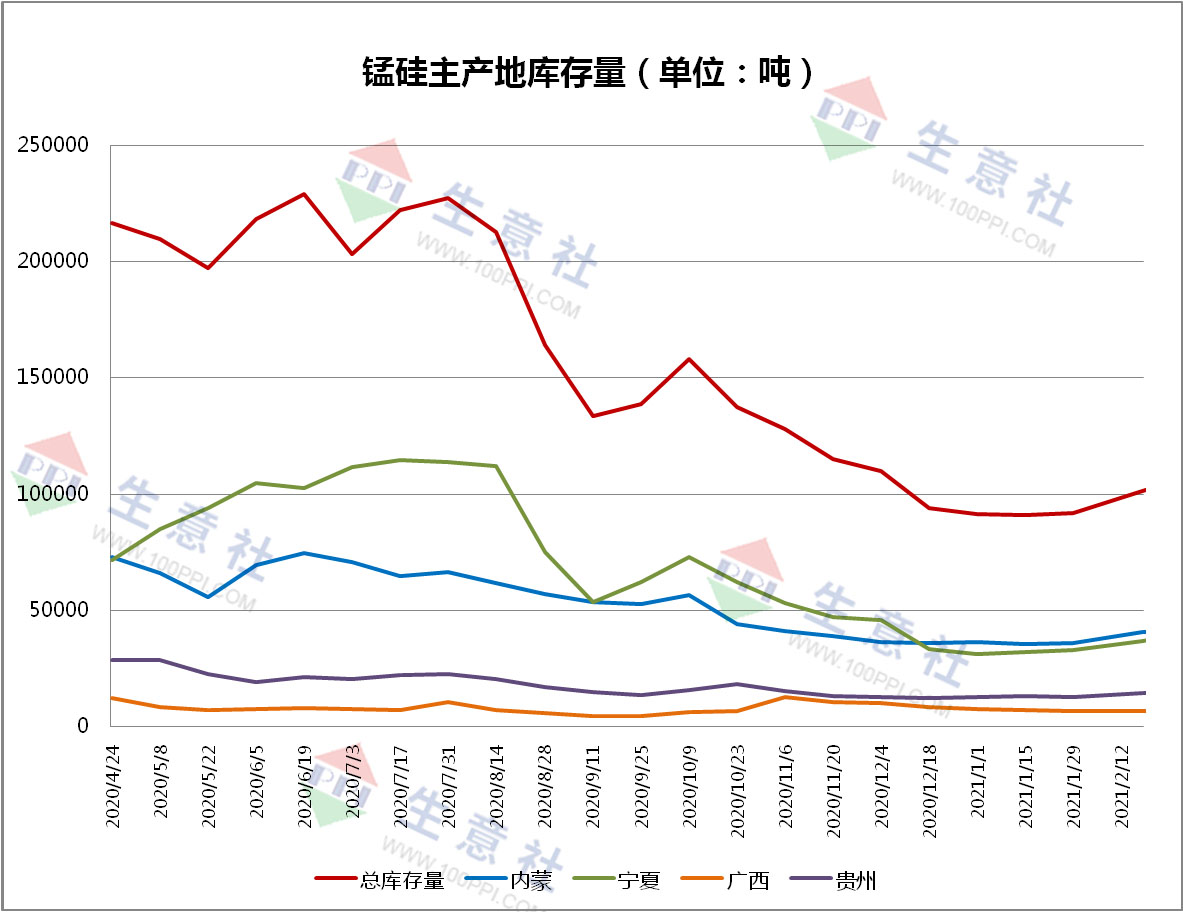

3、社会库存量

截止到3月18日统计,锰硅全国库存量110220吨,环比增加2320吨。其中内蒙古库存量40150吨,环比减少1800吨,宁夏库存量41700吨,环比增1500吨,广西库存7550吨,环比增900吨,贵州库存16720吨,环比增加1520吨。从数据来看,内蒙古地区由于双控政策影响,工厂停工,现已消耗库存为主;而其他地区目前产量稳步增长。目前来看市场缺货情况并不严重。

二、后市预测

硅锰三月份一直处于低迷状态,2月内蒙古双控政策一出,硅锰价格快速上扬。但是3月份大家的情绪回归平静,并且在利益空间的驱使下,宁夏及其他产区加大生产,弥补供应。3月中旬左右唐山限产减排政策力度加大,对合金需求表现一般。内蒙古地区一个季度的核查工作正在进行,不排除该地区产量反弹的可能,并且4月份广西地区硅锰的产量或小幅增加,预期4月份供应量增加,但下游需求表现一般。如果4月份主产区出现一些利好政策或许会再次带动硅锰的价格走高。但就目前的市场来说,硅锰成交较为乏力,短期来看,硅锰现货市场或继续弱稳趋势。宁夏主产区价格或在6500-6800元/吨之间波动。

(文章来源:生意社)

- 生意社:原料上涨 需求增加 硅锰上调150元/吨(04-22 10:23)

- 生意社:硅锰市场仍不理想 低迷走势(04-15 10:08)

- 生意社:需求较弱的局面不变 硅锰市场偏弱运行(04-08 10:28)

- 生意社:3月硅锰行情持续走低(03-29 10:34)

生意社商品站

商品动态

- 智利修改中国钢制研磨球反倾销初裁结果

- 04-25

- 4月25日生意社锰硅基准价为5955.00元/吨

- 04-25

- 世界钢铁协会:2024年3月全球粗钢产量同比下降

- 04-24

- 国家统计局:4月中旬全国黑色金属价格涨跌互现

- 04-24

- 3月全球粗钢产量同比下降4.3%

- 04-24

- 4月24日生意社锰硅基准价为5955.00元/吨

- 04-24

- 燕山钢铁1号高炉大修项目顺利出铁

- 04-23

商品分析

- 生意社:原料上涨 需求增加 硅锰上调150元/吨

- 04-22

- 生意社:硅锰市场仍不理想 低迷走势

- 04-15

- 生意社:需求较弱的局面不变 硅锰市场偏弱运行

- 04-08

- 生意社: 3月硅锰行情持续走低

- 03-29

- 生意社:钢厂需求表现较差 硅锰现货市场弱势运行

- 03-25

- 生意社:“成本+需求”不足 硅锰现货价格弱势运行

- 03-18

- 生意社:本周硅锰市场震荡偏弱运行

- 03-11

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区