生意社:2020年乙二醇年终盘点

由于公共卫生事件从年初肆虐到年尾,各行各业都因此遭受了巨大的考验,2020年是极为不寻常的一年。受此影响,2020年乙二醇行业发展及其价格走势也与往年迥异,压力重重。

一.乙二醇价格回顾

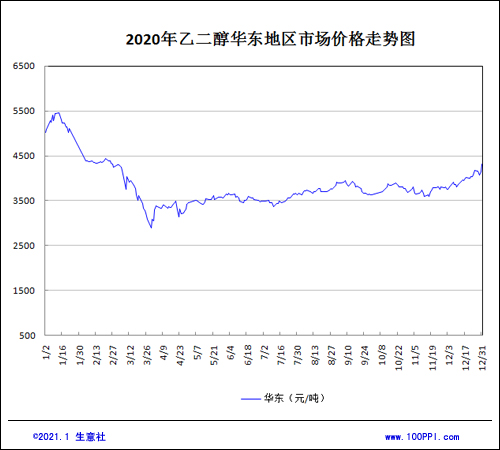

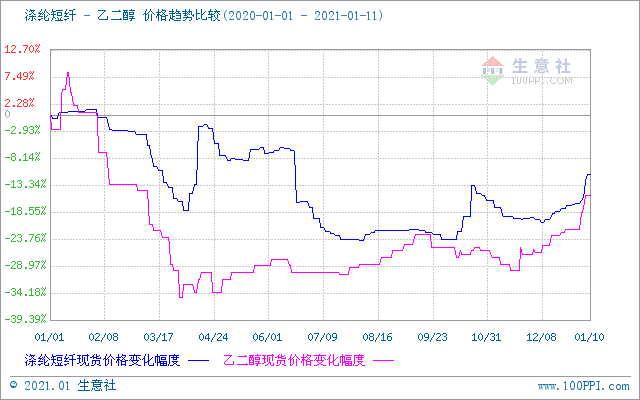

2020年,乙二醇价格重心大幅下移,并在三月底到达最低点,市场价低于3000元/吨。此后随着国内生产逐渐复苏,价格在曲折中震荡上扬,在年底突破4000元/吨,达到年初以来的高点。

由图可见,2020年乙二醇市场价清晰地表现出两个不同阶段。

第一阶段从一月份到三月份,由于原油价格急剧下滑,成本崩塌,同时国内公共卫生事件发展猛烈,供需走弱,故而价格大幅下滑。

春节前,由于油价上涨,乙二醇主港库存达到近年低点,乙二醇价格一度接近5500元/吨。然而不久后公共卫生事件迅速爆发,国内外都难以幸免,造成下游聚酯和终端织造工厂复工推迟,进出口受阻,需求大幅度减少。与此同时,国内新装置开工带来供应上升,如浙江石化180万吨/年和恒力石化75万吨/年的装置投产,使得乙二醇供应大增。雪上加霜的是,原油价格出现了断崖式下跌。在重重不利因素的叠加下,乙二醇华东地区市场价在三月底突破3000元/吨的下限。

第二阶段从四月份开始,乙二醇价格逐步上扬。

由于原油低价运行,煤制装置亏损程度加剧,国内各企业开始停车减产,供应压力得到了缓和。但由于今年国外乙二醇因受终端影响销路不畅,大量进口货涌入国内。据统计,二三季度我国的乙二醇进口量明显高于往年。到了第四季度进口量虽然有所下降,但国内新产能投放,乙二醇价格又受到供应面压制。与此同时,虽然国内经济逐步复苏,不过织造行业景气度始终不及以往,需求未能得到显著提升,致使乙二醇市场价一波三折。

2020年,乙二醇外盘价格也呈现与市场价相似的走势。乙二醇外盘价格从一月份开始快速下滑,在三月底达到低点345美元/吨。从四月开始,价格震荡回升,总体趋势为向上格局,并在12月31日达到545美元/吨的相对高位。

二.乙二醇成本分析

2020年年初,受公共卫生事件影响,国际原油价格经历了从大跌到震荡回调的过程,重心显著下移。从原油的供应来看,2020年OPEC+达成的历史性减产协议对油市的复苏起到了关键性作用。而在原油的需求上看,全球经济复苏缓慢,2020年原油需求远远低于往年,在局势不明朗的情况下,2021年原油价格如何还未可知。

2020年年初,受公共卫生事件影响,国际原油价格经历了从大跌到震荡回调的过程,重心显著下移。从原油的供应来看,2020年OPEC+达成的历史性减产协议对油市的复苏起到了关键性作用。而在原油的需求上看,全球经济复苏缓慢,2020年原油需求远远低于往年,在局势不明朗的情况下,2021年原油价格如何还未可知。

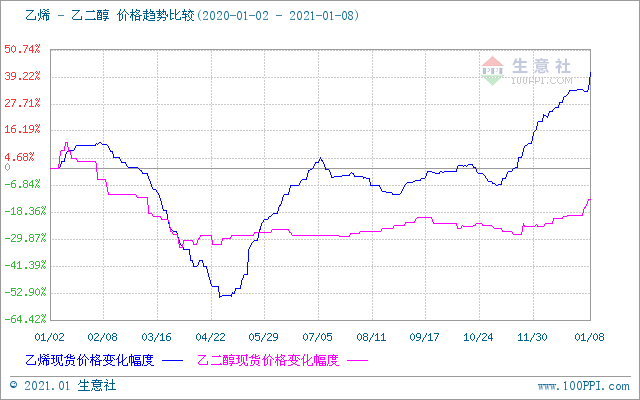

2020年,乙烯东北亚价格在330~990美元/吨之间运行,价格先抑后扬。从乙烯下游需求来看,63.5%为PE、10.32%为环氧乙烷、8.98%为乙二醇、8.9%为苯乙烯、5.5%为PVC、2.8%为其他需求。由此可见,东北亚乙烯价格变动一方面和成本端原油有关,另一方面和下游苯乙烯和环氧乙烷装置运行状况有关。从供应端看,韩国乐天化工110万吨/年的乙烯装置自2020年3月4日关停后重启,乙烯价格高位有所调整,而后期,随着原油价格的回升,乙烯价格再度走高。

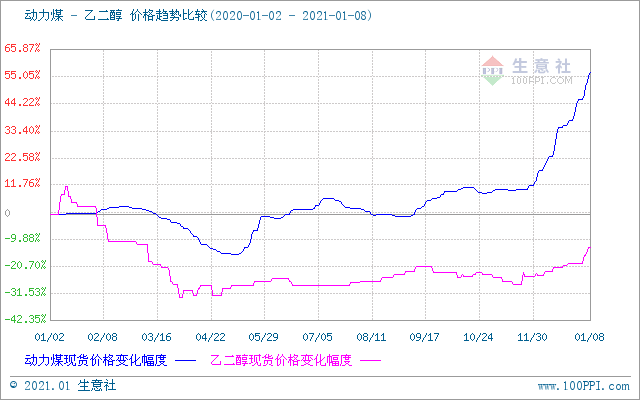

2020年,在原油的大幅下跌、乙二醇供应过剩的背景下,乙二醇绝对价格大幅度下跌,而煤炭价格今年整体在高位,意味着煤制乙二醇的成本变化很小,最终导致的结果就是煤制乙二醇行业利润大幅压缩。2019年煤制乙二醇行业盈亏平衡为主,进入2020年,煤制乙二醇企业普遍亏损。受此影响,部分高成本煤制乙二醇企业被迫停产,煤制乙二醇开工率下降,2017-2019年煤化工开工率年均约65-70%,但2020年平均开工率仅有52%。从整体情况来看,煤制乙二醇企业利润压缩至亏损1500元/吨以上,停产意愿强烈。

三.乙二醇供应分析

2020年乙二醇行业亏损严重。乙二醇生产工艺主要包括石脑油制乙二醇、乙烯制乙二醇、MTO制乙二醇和煤制乙二醇,其原材料分别为石脑油、乙烯、甲醇和煤。在低油价的压制下,煤制乙二醇效益被大幅压缩,煤化工长期亏损。

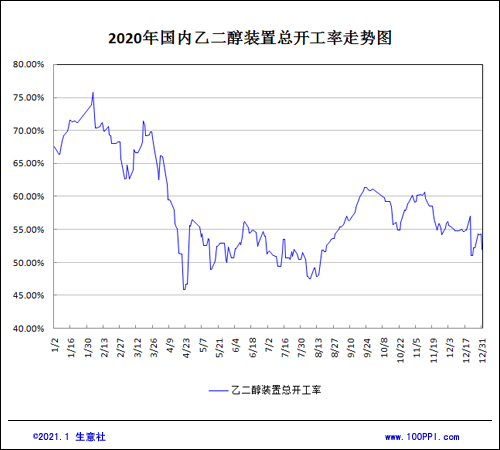

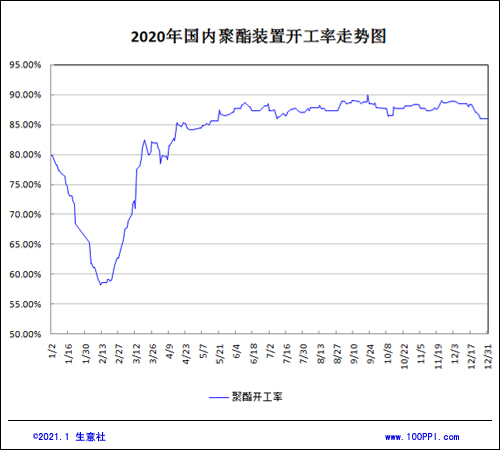

在此情况下,煤制乙二醇开工率下滑明显。2020年,油制乙二醇开工率为57%~84%,较去年同期略有下滑;煤制乙二醇开工率为49%~81%,较去年同期明显下滑,一度大规模停车。

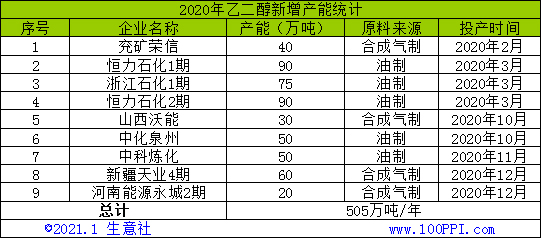

2020年,国内新增乙二醇产能505万吨/年,产能基数上调至1583.5万吨/年。从产能投放情况来看,大多数为油制炼化一体化装置,少数是煤化工装置,投产时间集中在第一和第四季度。

展望2021年,国内合计有584万吨/年的产能投放计划。但考虑到2020年乙二醇的过剩格局,以及2021年下游的发展问题,预计产能投放可能不及预期。

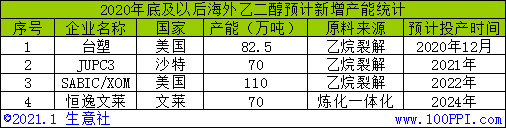

2021年,海外新增供应量偏多。台塑美国82.5万吨/年的乙二醇装置计划在2020年12月中旬试车,产量平稳释放或许要等待至2021年。沙特JUPC3 70万吨/年的乙二醇装置计划2021年二季度投产。此外,马来西亚石油75万吨/年的乙二醇装置计划2021年一季度重启。

根据中国海关数据显示:2020年1-10月中国乙二醇进口数量为937万吨,同比增长13.9%;2020年1-10月中国乙二醇进口金额为4330079千美元,同比下降10.9%。其中,上半年受公共卫生事件影响,大量海外货源涌入中国市场;下半年起,海外需求陆续恢复,乙二醇低价运行下检修集中,进口量有所收缩。

四.乙二醇库存和发货分析

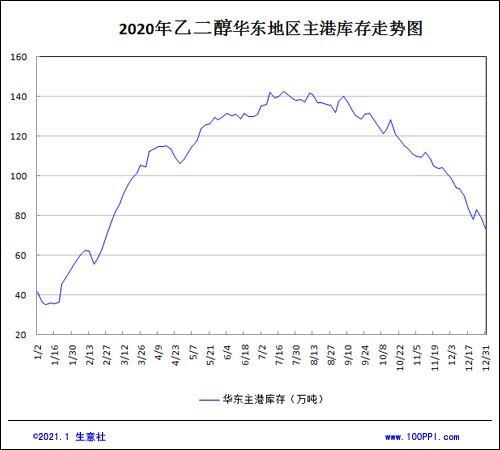

2020年,乙二醇华东主港库存整体高于去年,一度突破140万吨。由于2019年四季度进口量下滑明显,2020年初主港库存下降到近五年低点。之后,随着着进口量的回升以及春节期间需求的走弱,华东主港开启累库进程。节日过后,受公共卫生事件影响,下游需求继续走弱,同时由于公共卫生事件在全世界范围内愈演愈烈,大量乙二醇从海外涌入中国市场。2020年的三到八月份,乙二醇月度进口量明显高于往年同期进口量水平。到了九月份后,由于海外装置因亏损集中检修,进口量出现明显下降,华东主港开启去库模式。但由于四季度国内多套装置投产,供应再度上升,去库缓慢。12月份海外装置虽然多数重启,不过到港推迟,因此2020年底乙二醇仍维持去库状态。

2020年初,公共卫生事件发生后,国内春节后下游复工大面积推迟以及海外市场终端消费市场的断崖式下滑。终端消费领域的内需及外贸对于乙二醇下游产品需求量出现大幅度下降,导致厂商对乙二醇需求的快速下降。4月份油价创历史的跌至负价格引发了市场情绪新一轮恐慌,欧美零售市场大规模停业,国内纺织服装行业外贸订单开始出现集中的减量、撤单,终端消费市场减量导致聚酯下游织造、印染市场转向谨慎。随后伴随聚酯库存下降以及利润回升,聚酯开工回升带动乙二醇需求端表现持续好转。

五.乙二醇下游分析

2020年年初受公共卫生事件影响,聚酯产出出现明显减少,年内整体开工较去年仍有小幅度下滑,但随着新增产能的投放,聚酯产量出现较为明显的增长。

与此同时,聚酯利润分化明显,短纤由于口罩需求爆增等影响下,产品利润处于较高的水平。由于纺织服装的需求大幅下降,长丝等产品利润大幅缩减,受此影响,工厂生产的积极性减弱。而长丝在聚酯行业占比较高,从而长丝工厂陆续减产降负,造成聚酯整体开机负荷下降。

六.后市展望

从供应端来看,2020年,国内约有500万吨乙二醇装置投产,产能增速高达47%,对于2021年,从装置投产计划来看,约670万吨装置计划投产,预计实际投产约400-500万吨,整体投产体量依然很大。

从库存来看,2021年年初开始,受进口量回升以及聚酯春节检修增多的影响,乙二醇华东主港将再度开启累库模式。

从需求端考虑,在2021年通胀预期下,叠加疫苗利好,终端纺织服装行业、家纺行业消费或将回暖。

综上所述,虽然2021年乙二醇行业依旧供应过剩,但基于对未来原料成本提升的预期,以及对公共卫生事件受控的期待,尚还有不少向上的余地。

(文章来源:生意社,作者:蒋亚君)

- 生意社:成本支撑稳健 聚乙二醇价格稳定(04-08 09:25)

- 生意社:3月乙二醇价格下跌1.92% 4月乙二醇价格(03-29 07:44)

- 生意社:3月聚乙二醇市场大稳小动 (03-27 04:49)

- 生意社:3月乙二醇价格或偏弱震荡运行(03-25 03:47)

- 生意社:聚乙二醇市场大致稳定(3.18-3.22)(03-25 10:27)

生意社商品站

商品动态

- 乙二醇商品报价动态(2024-04-16)

- 04-16

- 乙二醇商品报价动态(2024-04-15)

- 04-15

商品分析

- 生意社:3月乙二醇价格或偏弱震荡运行

- 03-25

- 生意社:3月乙二醇价格横盘震荡概率大

- 03-15

- 生意社:节后第二周 国内乙二醇供应环比上升

- 02-29

- 生意社:2月末乙二醇价格开始松动

- 02-29

- 生意社:月涨7.72% 乙二醇价格重心上移

- 01-31

行业分析

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

- 生意社:氯化铵市场行情弱势整理

- 03-11

- 生意社:2月氯化铵市场行情弱势走跌

- 02-27

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区