生意社:2020苯酚市场上半年再创新低 下半年历经磨难却难出怪圈

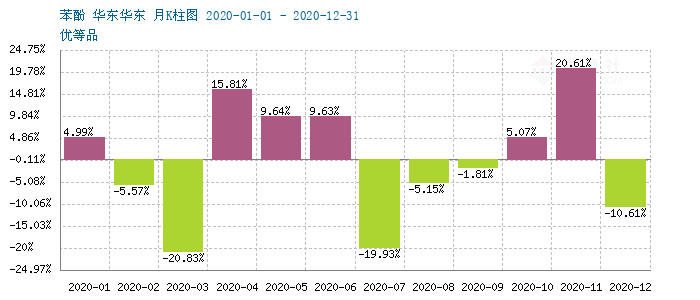

2020年是不平凡的一年,节后全国各地停工停产,物流运输受阻,而苯酚市场在这一年也经历的不同寻常的时期,上半年呈现深“V”走势,虽然上半年创历史新低,但结尾收复跌幅6月份创年内最高盘。下半年历经磨难、艰难前行,缺未能突破难出怪圈。据生意社监测数据显示,2020年1月1日苯酚(全国市场)均报盘在7487元/吨,随后正逢春节前后市场平稳过渡,节后国内疫情不确定因素不断增加,市场步入急速下行趋势,像产业链的多数产品一样在清明节后创历史新低,4月3日苯酚(全国市场)均报盘在4900元/吨,其中华东市场低至4500元/吨(生意社监测显示十年来最低)。二季度市场利好信息不断释放,市场抄底反弹速度之快,截止6月10日苯酚(全国市场)均报盘在7925元/吨,创年内最高。好景不长,急速下行车道步入下半年,下半年苯酚市场走的非常艰难,首先经历了漫长的低迷期,11月份受下游双酚A支撑略有起色,但相对比产业链上走出“高光时刻”的其它产品来看,苯酚四季度上行突破寥寥,最终仍以低迷状态跨年。

2020年全国市场苯酚平均价格走势图

2020年华东地区苯酚工厂出厂价月K柱图

一季度,平稳跨年后,3月份市场进入急速下行渠道。年初国内苯酚市场几乎平静的出奇,据生意社监测数据显示,1月1日报盘7325元/吨,2月18日报盘7425元/吨,一个半月内最大振幅4%,紧接着进入2月下旬,市场的平静终究被打破了,生意社调研了全国酚酮产业链的20多家企业,多数企业开工中,但相比节前开工率下滑30%,长期市场成交无几,企业库存高位,伴随着市场逐步复工,物流运输问题在逐步缓解,需求短期大幅提升仍有困难,心态面不足,低价频现,商谈重心不断走低。截止2月28日全国苯酚市场平均报盘7062元/吨,相比2月中旬市场下跌7.38%。 3月份,苯酚市场正式开启了大幅暴跌走势。原油市场出现罕见的单日暴跌30%,石化市场在公共事件叠加原油暴跌的冲击下,整个产业链严重受挫,石化苯酚也呈现断崖式下跌。据生意社监测显示,3月份苯酚市场连续下跌,累积跌幅超30%,截止清明节华东市场报盘跌至4500元/吨。

二季度,原油大涨带动苯酚市场止跌回暖,冲出低谷。一是受沙特和俄罗斯有望达成减产协议的影响,WTI和布伦特单日暴涨25%,清明节后纯苯挂牌价从5日报盘2250-2850元/吨(均价2450元/吨)上涨至10日挂牌价2850-3800元/吨(均价3240元/吨),涨幅32.4%,而纯苯作为苯酚的重要原料,纯苯上行推动苯酚上涨,市场参与度增加,不少中间贸易商存货意愿增加,随着终端开工率回升,在买涨不买跌的心态下,苯酚市场在涨涨跌跌中逐步推高。二是受同装置副产品丙酮暴涨200%影响,酚酮产业链在整个化工行业中非常亮眼,丙酮暴涨拉动整个产业链上下游产品上行,共同原料上行对苯酚市场成本支撑利好,市场活跃度提升。然而到6月份,上旬惯性利好支撑延续涨势,中下旬掉头下跌为主,6月9日苯酚市场报盘7925元/吨, 6月30日报盘7150元/吨,相比9日下跌9.78%,6月中下旬来看,苯酚市场陷入弱势走软的低迷状态。虽然国内苯酚工厂开工率再度窄幅降低,整体开工在6-7成,其中常熟长春和天津中沙继续停车中,扬州实友开工率窄幅下调约在6-7成,预计下月初短期停车检修,华南地区惠州忠信上周恢复重启。港口方面,6月下旬少量到货补充,端午之后来看恒阳补充约5000吨,华西补充2000多吨,港口库存相对合理,处于不高不低,供应面来看压力不大。尽管供应面相对合理,但市场在买涨不买跌的心理状态下,中间贸易商参与积极性不高,且终端工厂情况并不乐观,工厂多按需采购,少量库存,且不少主流终端用户因产业链向下难言利好,不断降低开工率,仅销售企业库存而已,6月中下旬在下游需求不佳的情况下,市场不断走低。苯酚市场跌势跨入7月份。

三季度,市场坐上快车道,急速下行一蹶不振。进入7月份,目前全国苯酚工厂来看,开工率下滑至6成。而7月份,天津中沙35万吨/年酚酮装置预计在7月10日开车,上海西萨化工40万吨/年酚酮装置预计在7月下旬开车,扬州实友32万吨/年酚酮装置预计7月10日开车,中石化三井40万吨/年酚酮装置6月28日停车,预计8月底开车。因此7月下旬来看开工率有望回升,供应来看比较充足,需求端来看买气低迷,行业景气度不佳,而国际情况来看,部分工厂逐步复工,进口量稳中上升,短短一个月时间苯酚市场从7900元/吨跌至5600元/吨,跌幅近30%,随后整个三季度苯酚进入长期低迷装置,且“金九银十”也未有起色。

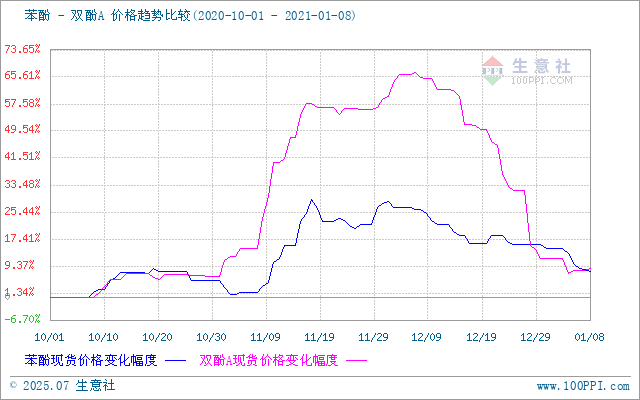

四季度,苯酚市场再度崛起,但长期利好依旧有限,好景不长。金九银十市场拉动有限,尚未拉上6000点,且国庆长假需求拉涨已过市场迅速回位。但随着下游双酚A市场经过十年后市场迎来“高光时刻”,无货可售、暂停报盘,市场一货难求,其中LG丽水工厂火灾更是给市场注入强心剂,双酚A工厂连续多次不断调涨挂牌价格,持货商惜售情绪加重,而此时下游环氧树脂工厂也是订单生产,一货难求。其中双酚A工厂从10月底13500元/吨上调至14000元/吨,随后中石化三菱调至16500元/吨,11月底长春化工调至19000元/吨,市场报盘更是高不可攀,华东报盘至20000-22000元/吨,甚至有的贸易商仅有几袋货源也被抢空。而苯酚-双酚A关系密切的上下游产品,受小利好支撑苯酚市场迅速崛起,11月份半个月市场涨幅达30%,伴随着市场接近7000元/吨,下游工厂原料采购饱和逐步退出,而其它下游并未向好趋势,市场进入短期高位调整期,然而12月份随着下游俯冲之下上游苯酚也失去了利好支撑,年底收官市场交谈低迷,跨年之后市场不断走低,截止当前市场报盘在5800-5900元/吨,2020全年跌势收尾。后期浙江石化产品上市,供应仍将增加,生意社预计春节前弱势调整为主,终端市场刚需补货为主。

(文章来源:生意社)

- 生意社:国内苯酚市场坚挺上行(04-17 08:41)

- 生意社:工厂调价 国内苯酚市场继续下行(03-28 09:55)

- 生意社:苯酚市场弱势下行 预计4月份供需双弱(03-27 09:05)

商品动态

- 4月19日生意社苯酚基准价为7640.00元/吨

- 04-19

- 双酚A商品报价动态(2024-04-18)

- 04-18

- 苯酚商品报价动态(2024-04-18)

- 04-18

- 4月18日生意社苯酚基准价为7720.00元/吨

- 04-18

- 生意社:4月17日龙江化工苯酚价格上调

- 04-18

- 双酚A商品报价动态(2024-04-17)

- 04-17

商品分析

- 生意社:国内苯酚市场坚挺上行

- 04-17

- 生意社 :成本&供应支撑 四月双酚A市场回暖上行

- 04-10

- 生意社:工厂调价 国内苯酚市场继续下行

- 03-28

- 生意社:苯酚市场弱势下行 预计4月份供需双弱

- 03-27

- 生意社:成本需求偏空 国内环氧树脂市场弱势运行

- 03-14

- 生意社:3月12日国内双酚A市场早间预测

- 03-12

- 生意社:3月11日国内苯酚市场早间预测

- 03-11

行业分析

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

- 生意社:氯化铵市场行情弱势整理

- 03-11

- 生意社:2月氯化铵市场行情弱势走跌

- 02-27

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区