生意社:成本端支撑转弱 型材及热卷或继续下行

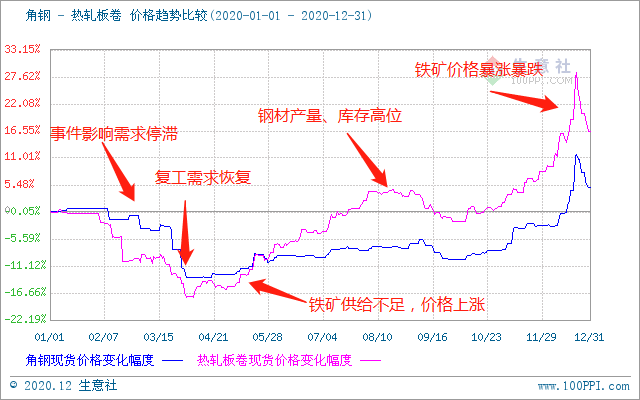

据生意社钢材现货价格走势图显示,纵观2020年钢铁走势,整体呈先跌,随后震荡上涨趋势,具体如上图。

2020年前期因卫生事件影响,使得前4个月下游基本处于停工停产状态,钢材需求基本停滞,现货价格一路下行,直至4月份之后,全国开始全面复工复产,需求才得以复苏,随后又出现铁矿供应缩减引起铁矿价格开始一路上涨,原料价格上涨带动成材价格跟涨,在全国需求开始复苏的推动下,钢材价格一路上涨。直到9月份,因为此前钢厂生产积极,造成钢材产量和库存双双增长,在需求稳步运行下,高位的库存和价格,使得市场一度恐高情绪转浓,现货价格才开始有所回调。国庆之后,北方开始实施环保限产措施,减少钢材供给,而铁矿价格又一次开始出现爆发上涨,尤其在期货方面,引得许多投机性需求进入市场,而原料价格上调,钢厂利润受压缩,因此厂商跟涨操作积极,原料端又一次带动成材价格变动,但是下游需求却因行情转淡而缩减,市场情绪迅速回归理性,现货价格在年末出现跳水。

从2020年的走势看,成材价格的上涨多数都来自于成本端价格的变动,但是更取决于市场的实际需求。

说完2020年走势,接下来预测下明年的趋势:

先看成本方面,20年12月铁矿期现价格一度暴涨,到月底又迅速跳水。炒作性的上涨下跌,容易伤害市场情况,使得下游采购时更为谨慎,加上近期国外铁矿供给量回升,预计铁矿价格有回调可能。

再看市场方面,12月钢材价格先涨后跌,市场情绪受挫,商家心态谨慎,加上临近年关,为回笼资金,多有降价出货操作,但下游需求同样缩减,市场成交情况一般。

再看库存方面:据Mysteel调研,截至2020年12月24日,钢材总库存量(厂库+社库)1307.5万吨,较上年同期增长6.7%,钢材库存基本恢复正常水平。随着冬季深入,2021年1月份将进入传统累库阶段。

最后看供需方面,供给端,由上海钢联预测2020年我国生铁净新增产能约319万吨,2021年生铁净新增产能约4400万吨,高产量态势或将延续。考虑到目前高矿价蚕食钢铁行业利润,钢厂也无扩产动力,预计2021年1月份钢铁产量变化不大;而需求端,临近年底,需求缩减是必然的,加上12月投机性需求一度透支,使得20年钢价高于去年同期,商家冬储必然更为谨慎,预计21年1月需求或继续缩减。

综上所述,因为行业传统淡季影响,供需基本面开始转变为供需紧平衡,相对稳定,加上市场库存也恢复到正常水平,明年年初将照例进入累库,对钢价上行略有影响。同时,因为原料端供应开始恢复,成本端支撑有转弱迹象,加上,近期市场情绪较往年更为谨慎,预测21年1月钢材价格或继续下行,具体要看成本端变化程度。

(文章来源:生意社)

生意社商品站

商品动态

- H型钢商品报价动态(2024-04-19)

- 04-19

- 工字钢商品报价动态(2024-04-19)

- 04-19

- 角钢商品报价动态(2024-04-19)

- 04-19

- 槽钢商品报价动态(2024-04-19)

- 04-19

- 澳大利亚对热轧型钢发起反倾销复审调查

- 04-19

- 生意社:2024年3月铁矿进口量环比增长

- 04-19

- 中钢协:2024年3月钢铁产品进出口快报

- 04-19

- 统计局:1-3月中国钢筋产量为5001.5万吨

- 04-19

商品分析

- 生意社:供需趋稳 成本拉涨 型材或先涨后稳

- 04-14

- 生意社:原料大跌 供需趋弱 型材或低位盘整

- 03-31

- 生意社:3月板卷价格超预期下挫

- 03-29

- 生意社:供减需稳 型材或先跌后稳

- 03-16

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区