生意社:成本上涨 2021年锰硅价格或重回8000

1.2020年硅锰行情分析

图表1 2019-2020年国内硅锰市场价格走势情况

由图表1看出硅锰6517#市场价格在2019年下半年强势下跌之后,2020年基本属于成本支撑型走势。国内锰硅市场走势受消息面影响较大,市场表现“昙花一现”,走出了近几年少见三个“A”型走势。硅锰价格大幅波动,主要受成本端锰矿影响,3-4月份疫情影响锰矿进口,推升硅锰价格大幅上涨,随着锰矿的进口恢复,硅锰、锰矿进入双过剩的阶段,硅锰价格也大幅下行,四季度在供应扰动的影响下,开始企稳反弹。

第一阶段:(2020年1月-3月)2020年开年,随着1月钢招的落定,硅锰上冲动力逐步减缓,且随着春节假期来临,市场参与者减少,硅锰市场盘整运行,随着春节期间国内疫情全面爆发,运输紧张,节后硅锰价格冲高至7000元/吨以上,2月钢招随之上涨近600元/吨,但随着运输缓解及累积库存较多,2月中后旬市场零售价格阶梯回落至节前,个别为求回笼资金,报价甚至低于节前,逐步又接近生产成本。

第二阶段:(2020年3月-8月)3-4月分海外疫形式严峻,国外疫情持续发酵,锰矿价格为此疯狂上涨;在成本直线飙升的情况下,加之期货连番飘红,钢材市场逐渐恢复,硅锰合金行情强势上行,价格再次冲上7000元/吨以上。但随着海外封锁情况的缓和,国内投机市场观点及外盘锰矿报盘均处于下滑通道,导致国内硅锰出现大幅下滑,价格再次冲高回落。

第三阶段:(2020年8月-11月)8下初至8月下旬国内硅锰合金再次呈现止跌回升之势,由于市场低价资源的热销,使得市场现货消耗较快,而10月海外矿山对华锰矿报价止跌回升,导致国内现货锰矿价格同样出现止跌,各方对于后期硅锰成本走高预期增加,低价资源惜售,叠加下游钢厂端需求较好,使得8月硅锰价格呈现止跌回升之势,但整体上冲幅度一般,高点价格6150元/吨,主要由于硅锰自身供应较大。随着港口大量到港,库存以每周十几二十万吨的速度猛增,9月中硅锰心态出现松动,成交价格转为下探。这一阶段硅锰价格受到多方的压力,未脱离弱势区间,但成本支撑显现。

第四阶段:(2020年11月-12月末)11月开始宁夏环保政策、内蒙限电、南方主厂区电价上调等一系列政策,一定程度上压制锰硅厂家的开工生产,导致现货供应紧张。同时原料端锰矿、焦炭等原料价格稳中上涨,使得锰硅价格开始止跌回升,钢招价格再次回到7000元/吨,脱离弱势区间。

2.硅锰产量、进口量及开工率情况

图表2 2020年硅锰月产量统计情况

2020年1-10月份,锰硅进口量为1.67万吨,相比2019年同期上涨了0.23万吨,上涨1.60%;1-10月锰硅出口量为1.94万吨,相比2018年上涨了1.5万吨,涨幅为341%。

2020年1-11月份,全国硅锰产量927.92万吨,同比2019年同期减少26.71万吨,跌幅2.80%。据目前的增减产情况预估,市场整体供应量于去年相比将略有下降,前20大硅锰生产企业合计年产能为727万吨,占全球产能的28%,整体仍处于产能过剩状态,且硅锰产能过剩的情况大于建筑钢材市场产能过剩情况。

一季度受疫情影响,部分企业开工不稳,叠加南方高电费,抑制了南方部分中小企业的复工,而矿价在二季度初大幅走高,同样抑制了中小企业复产的步伐,但进入二季度后,随着成本的推升,硅锰市场给出了一定的利润,叠加南方进入枯水期,厂家开工增加,导致较多企业不惜订购高价锰矿生产,而二季度末及三季度初随着硅锰供大于求现象以及锰矿价格的回落,不少企业进入了新一轮的亏损,减停现象有所增加。三季度末,随着锰硅库存量的减少,厂家开工增加,锰硅产量上升。第四季度,随着宁夏环保限产,内蒙限电,广西电价调整等限产政策,锰硅产量再次减少。

图表3 2020年硅锰主产地区产量

2020年新增量投放较少,主因一季度受疫情影响,二季度受矿价大幅波动影响,新增产能均未有很好的投入市场,且不少企业也趁着混乱的市场检修炉子及改造炉型,侧面给予下半年供应给予较大的压力。2020年新增产能选择在11月开炉,届时亏损较小,后期则扭亏为盈。我们对产能进行了梳理,宁夏地区总共增加50000吨/月;内蒙古地区总共增加44500吨/月。通过对市场调研,目前获悉,2021年宁夏地区准备择期入市的新进产能17000吨/月,投产时间根据市场而定。

目前来看,由于矿价的大幅下滑,部分有新投产意愿的企业后期持矿成本与现存企业对比,将是一个较大的优势,据统计,全国新增区域仍以内蒙古、重庆、贵州、广西、宁夏、陕西等产区为主。

内蒙古区域为部分现存企业新增炉子为主,炉数10台左右,而重庆企业与内蒙古某企业的租赁合作,南方企业进军北方区域,同样可能打破内蒙古区域现有格局。

重庆与贵州区域上半年开工建设的50万吨体量合金项目预计下半年暂不会全面投产,但对于年末乃至2021年南方市场的供应仍有不小的影响。

宁夏及广西区域同样有现存企业新建炉型存在,但部分为生产高硅硅锰合金及现存炉型的淘汰改造升级为主,而宁夏某大型电解锰生产企业由铬铁炉改造硅锰炉,是选择生产高硅硅锰还是选择生产普通硅锰,其体量也不可小觑。

硅锰产业产能较为充裕,而后期新增产量在目前矿价下行的格局下将握有一定的优势,且能在目前微利的情况下仍选择进入硅锰市场,侧面也说明该企业握有一定的特殊优势,所以下半年硅锰合金存量市场仍将受新增量的冲击及影响。

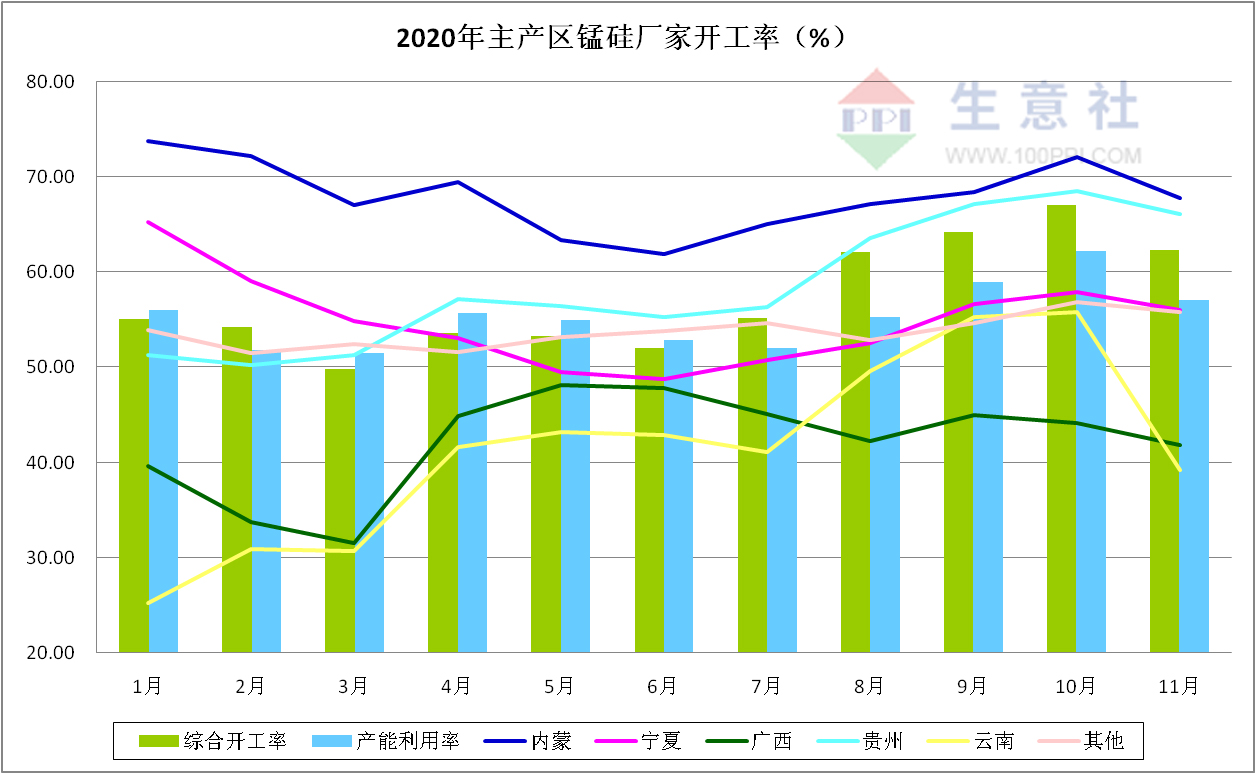

图表4 2020年主产地区硅锰厂家开工率情况

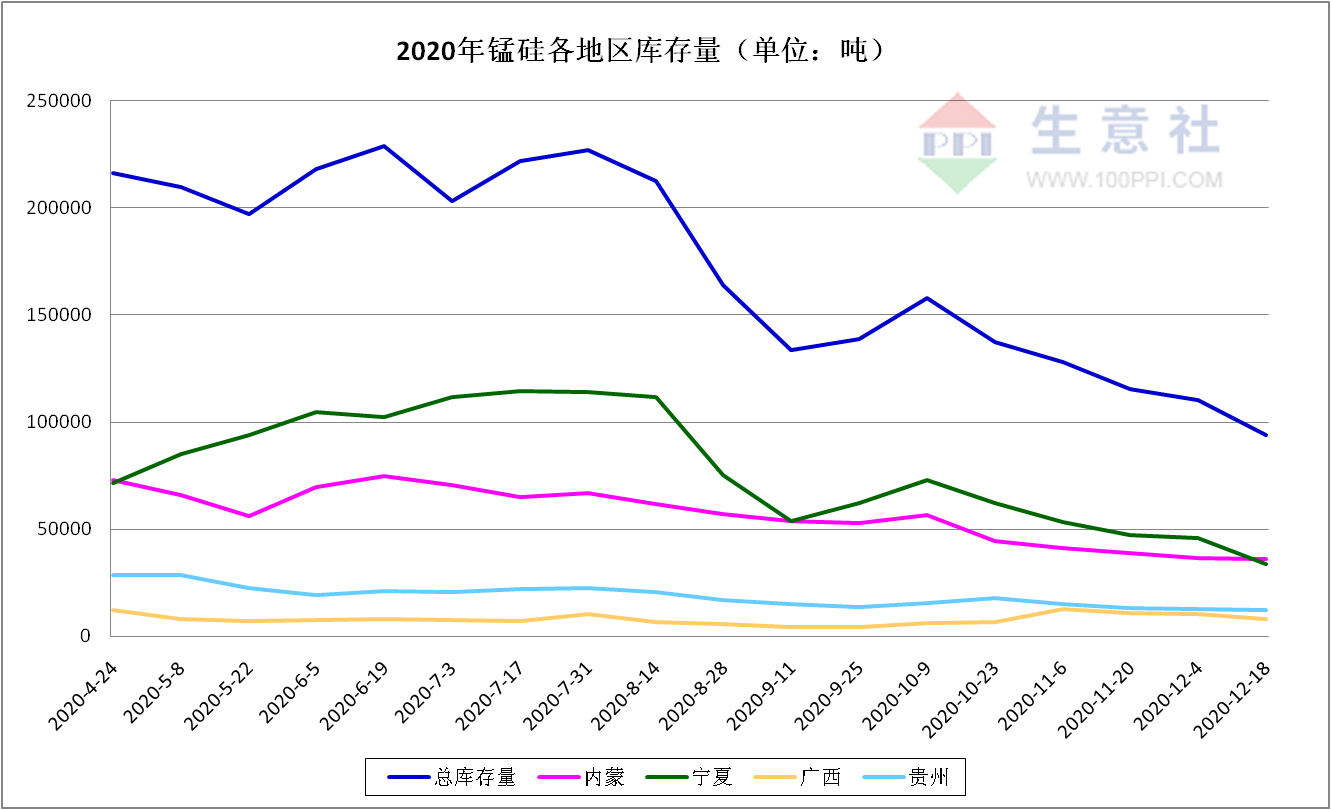

图表5 2020年各地区锰硅库存量

从图表中可以看出,国内四大产区开工率,2020年上半年北方产区整体呈现冲高回落之势,而南方产区二季度由于电费的变化以及国产矿等优势,开工有所增加,整体全国综合开工率53.7%同比下降6.87%。下半年以来硅锰厂家开工率大幅增加,新产能不断投放,导致硅锰供应一度过剩,南方高成本工厂进入亏损状态,北方工厂也有限产。

3.上游锰矿库存持续高位

锰矿作为硅锰生产的主要原料,2020年的锰矿供应在经历南非封国的影响后,重归过剩的状态,国内锰矿价格也经历了“过山车”式的涨跌。2020年,锰矿价格仍将由需求端主导,锰矿呈供给相对宽松的状态,从国外锰矿的成本由低至高以此为澳矿、加蓬矿、南非矿、巴西矿、非主流矿。

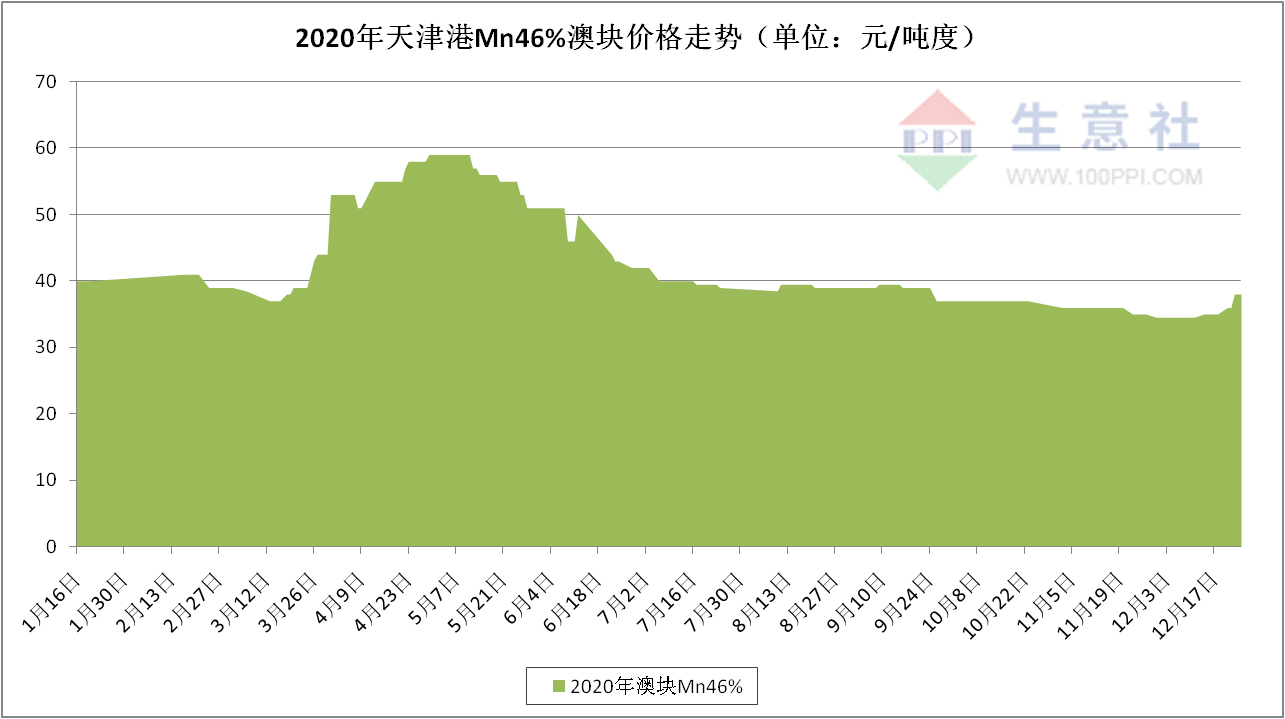

图表6 2020年天津港锰矿Mn46%澳块价格走势

2020年锰矿价格较为惨淡,年初价格才从19年年末的阴霾中走出,而后价格开始有所缓和,4月份南非由于全国封锁的原因导致南非锰矿到港量大幅下降,虽然其他锰矿出口国抬高了发货量,但是也未能弥补南非的减量,在此基础上,锰矿库存经历了一定的去化,锰矿价格有一定的拉涨。

而后,随着南非的解禁,全球锰矿供应开始放量。在疫情影响了海外锰矿需求的情况下,锰矿价格开始进入熊市,锰矿库存也开始大幅累增。时至12月份,锰矿库存出现拐点开始去化,海外矿山远期报价也开始有所上抬。

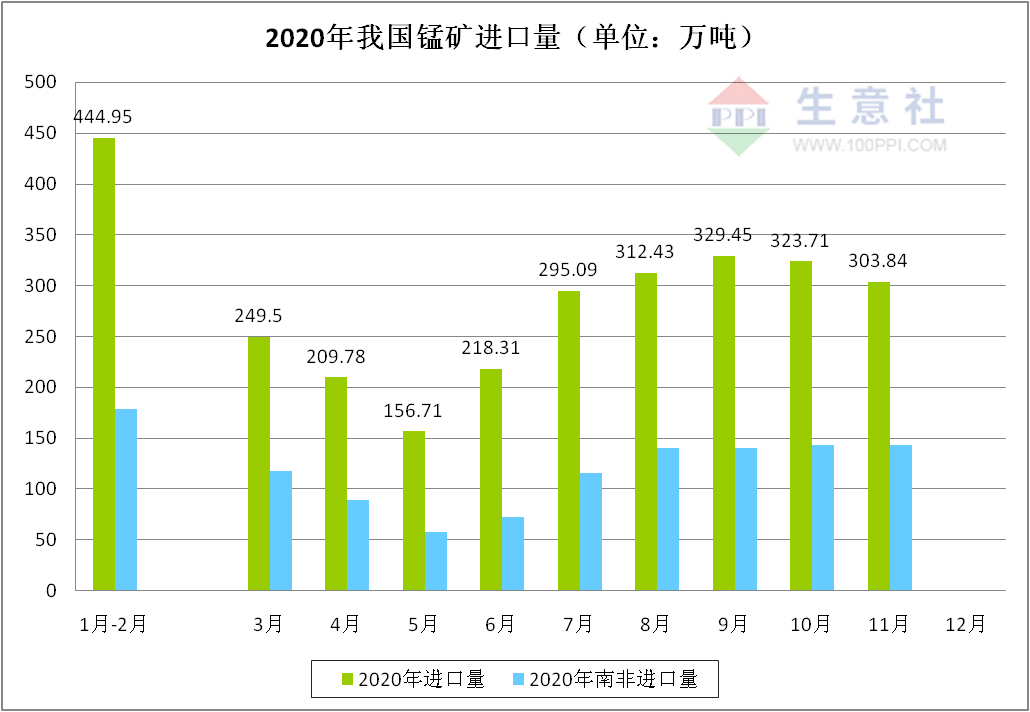

图表7 2020年我国锰矿进口量

截止2020年1-11月中国进口锰矿总量2843.77万吨,同比2019年累积值减少7.5%,基本与2018年同期持平,首次打破了历年锰矿进口量增幅20%以上的格局,占我国锰矿使用量的95%以上。

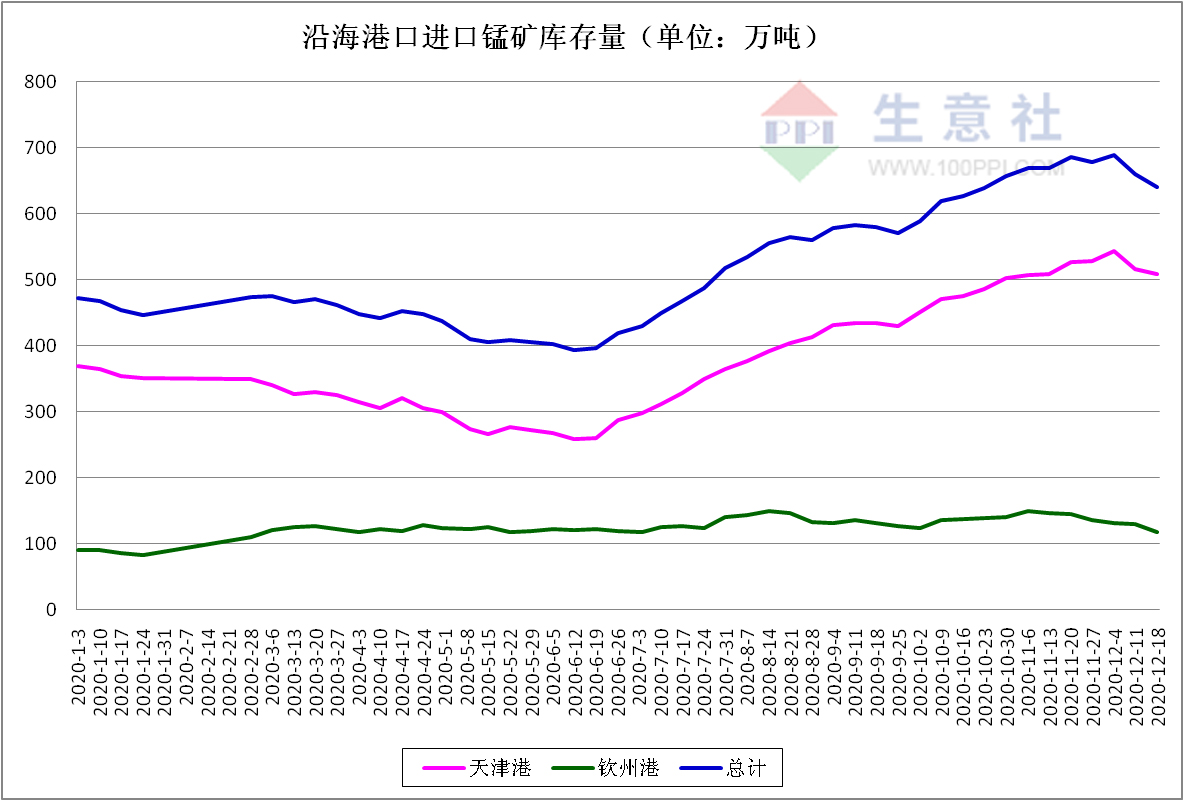

图表8 沿海港口进口锰矿库存量

2020年上半年国内库存总量呈现持续走低态势,但降幅并未达到各方预期,天津港库存仍维持280万高位,钦州港持续在120万吨高位运行,从天津港上半年历史库存均值来看2018年(189万吨)、2019(233万吨),同比仍处于高位,且由于曹妃甸等港口同样有零散锰矿的库存,对于锰矿价格仍有较大压力。

三季度由于国内企业持矿成本较高,且由于海外矿山对华7-8月期货锰矿报盘下滑严重,导致各方对于硅锰价格降幅提前体现,较多合金企业陷入亏损,7-8月有锰硅开始减产,对于锰矿消耗下滑,叠加到港现货较多,港口库存累积,对于现货价格形成一定的压力。进入6月后,中国进口锰矿量环比增加,对于港口现货价格有所冲击。

4.2020年硅锰6517#河钢集团招标价格及采购量

硅锰合金的下游较为单一,全部消费集中在钢铁行业,近一半的产量用于下游螺纹钢生产,螺纹需求相对有支撑,螺纹产量将继续正增长,制造业与出口继续强势,也有望带动总体粗钢产量增加,预计2021年粗钢产量同比增3%。

今年虽然粗钢产量再创新高,但钢厂对锰硅的主动补库意愿并不强烈,无论是从月度钢招数量上还是钢厂厂内库存水平来看均低于去年。钢厂利润空间今年也被进一步压缩,月度钢招价格处于近年来的低位水平。

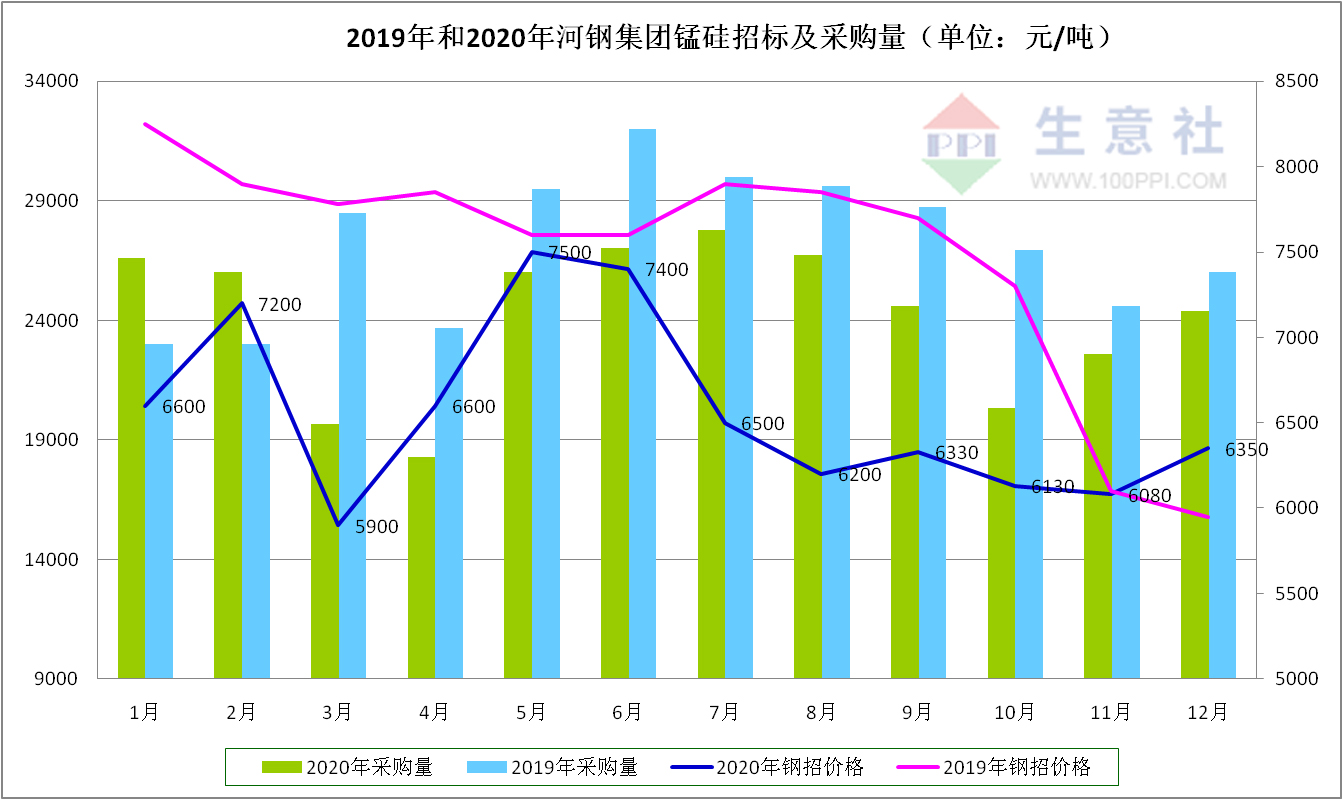

图表9 2020年河钢硅锰6517#招标价及采购量

跟踪河钢集团1-12月硅锰采量累积值290030吨(二季度唐山中厚板不计入采量内),2020月均采量为24169吨,同比减10.91%;1-12月采价均值6565元/吨,同比降12.24%.

从采购量也可以看出,由于3-4月硅锰价格出现攀升,河钢集团采用拖延减量招标来应对,而5月由于前期累积采量较少,库存有所吃紧,导致提前较多时间采购,但从采价来看,今年除了受疫情影响采价有所波动,其他采价均贴合厂家生产成本,给予市场供应方较大的压力。

5.2021年硅锰行业展望

硅锰行业是典型的资源在外,需求在内,自身行业产能又严重过剩,其价格驱动主要来自锰矿成本,阶段性的供需错配,也会导致放大行业利润。由于2021年国内外钢铁产量都将处于增加的状态,进而带动锰矿需求走强,锰矿过剩的局面可能有阶段性缓解,另外焦炭、电力价格的上涨,也抬升了硅锰的成本底部,预计2021年硅锰价格将维持重心抬升、宽幅震荡的走势。

总的来说,粗钢需求稳中有增,而供应在利润回暖刺激下将会有所抬升,在对锰矿价格有一定涨幅带来的成本抬升情况下,预计锰硅价格中枢有望回到7500左右。从节奏上看,随着海外需求的复苏,上半年锰矿仍将以涨价去库为主,锰硅价格在成本抬升的作用下,预计将会回到8000左右。下半年,由于前期社会库存的累增,锰硅价格将会回落至7000~8000范围内波动,而成本的支撑预计较为稳固,价格较难跌破7000。

(文章来源:生意社)

商品动态

- 中钢协:2024年3月钢铁产品进出口快报

- 04-19

- 统计局:1-3月中国钢筋产量为5001.5万吨

- 04-19

- 3月份中国钢筋产量为1778.7万吨

- 04-19

- 国务院安委办:学好用好重大事故隐患判定标准

- 04-19

- 2024年3月钢铁产品进出口快报

- 04-19

- 中钢协:2024年3月全国钢铁产量同比下降

- 04-19

- 4月19日生意社锰硅基准价为5908.33元/吨

- 04-19

- 4月19日生意社硅铁基准价为6364.29元/吨

- 04-19

商品分析

- 生意社:硅锰市场仍不理想 低迷走势

- 04-15

- 生意社:硅铁现货情绪稍转好 涨20元/吨

- 04-08

- 生意社:需求较弱的局面不变 硅锰市场偏弱运行

- 04-08

- 生意社:3月份硅铁行情低迷不变

- 03-29

- 生意社: 3月硅锰行情持续走低

- 03-29

- 生意社:硅铁现货价格又下调50元/吨

- 03-25

- 生意社:钢厂需求表现较差 硅锰现货市场弱势运行

- 03-25

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区