生意社:市场再现“千元铁矿” 涨势筑顶或持续至20年底

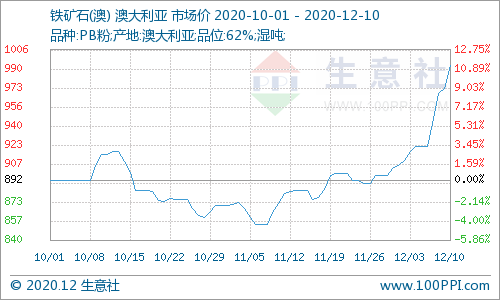

12月上旬,国内进口矿价出现直线上涨行情,其中62%PB粉港口车板现货均价逼近1000元/湿吨,创下2013年3月中旬以来的新高;而期货价格则创下其上市以来的新高(铁矿2101合约盘中突破1000点,最高1010点)。涨势超出市场预料之外。

纵观四季度行情,矿价“大涨”,一方面是由于下游钢厂产能利用率持续高位,储备采购持续增加,使得矿石需求急速回升,推升现货价格;另一方面,则是进口矿港口库存开始下降,且已连降4周,进而当下供应被缩减,亦推升现货价格;最后,在市场需求增加,未来供应减少的预期下,大连铁矿石期货主力合约率先开启疯狂涨势,并在场内资金的推动下,创下新高,反而支撑现货价格一涨再涨。

据生意社数据显示,截至12月10日,澳洲62%PB粉矿港口车板均价992.89元/湿吨,巴西63.5%粗粉价格在1042.38元/湿吨,62%印粉价格在921.17元/湿吨,分别较11月初价格上涨13.98%,15.82%以及14.79%,再次创下年内新高,且亦创下2013年3月中旬以来新高。且同比来看,澳矿涨44.11%,巴西粗粉涨47.57%,印粉涨44.88%。

生意社钢铁分析师何杭生认为,价格无外乎涨跌,但其影响因素必是供需矛盾。然而超出预期之后的价格涨跌趋势,也只能后期从基本面变化,去分析判断影响本质是什么,从而把握未来的走势,以及转折点。

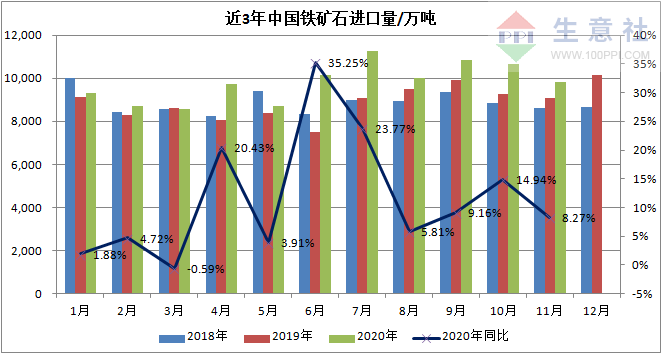

从供应面来看,据海关总署数据显示,2020年11月中国铁矿砂及其精矿进口量为9815万吨,同比增长8.3%。虽然连续下降2月。但是2020年的月进口量均要超出2019年(除去3月疫情期间有微幅下降)。可见,市场进口供应还是偏高。

另一方面,全国45个主流港口的铁矿石库存经过11连升后,虽然开启4连降态势,但是整体库存水平依旧在1.2亿吨以上。截至12月10日,库存水平为12446.6万吨。且10月与11月的周均库存分别为1.24亿吨与1.27亿吨,远远高于8、9月水平(1.13亿吨与1.16亿吨)。

所以整体供应来看,目前国内进口矿市场供应面处于2020年内高位,且目前水平基本与2019年相当,但价格却相差了一倍。因此需求成为了矿价上涨的主要推动力。

从需求面上看,截至12月10日,全国247家钢厂高炉开工率85.42%,周环比下降0.91%,同比降0.26%;高炉炼铁产能利用率92.40%,周环比降0.07%,同比增5.21%;日均铁水产量245.95万吨,环比降0.19万吨,同比增13.87万吨。从图上可以看出,钢厂开工率自8月中旬起,就开始持续缓慢下降;而产能利用率亦如此,但11月近期有所回升。这些似乎显示了,钢厂对矿石采购需求有限,对其价格推动有限。

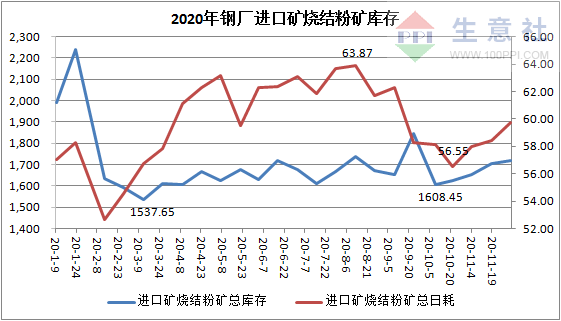

但是,值得注意的是,钢厂进口矿烧结粉矿库存已经连续5周期回升,且从图上看,近期水平均处于2020年内低位,与一季度水平相当,但当时钢价仅才3400元/吨,而目前达到4100元/吨。因此在开工率和产能利用率均高位区间稳定的情况下,且烧结矿的炉料配比依旧维持在87-90%区间的水平下,显示钢厂还有采购需求空间,因此即使高价矿需求亦足。

所以整体需求来看,目前国内进口矿市场的需求面处于尚有增长空间态势,因此对矿价有力形成支撑。

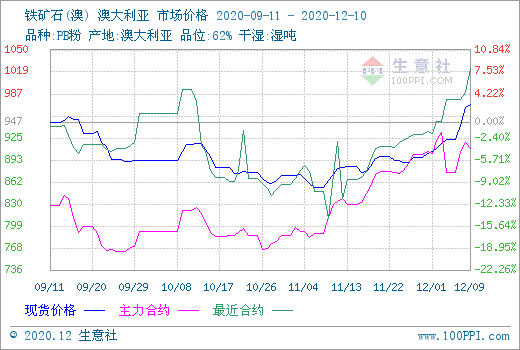

从期货面上看,12月的连铁主力合约近期有区间震荡行情,似乎开始预料之中的筑顶行情,但是从技术面上看,4均线全部发散向上;KDJ三线死叉后又反转向上突破;MACD指标正区间大量能金叉行情;全部显示继续有上涨动力。而从生意社基差图上看,从2020-09-11至2020-12-10期间,铁矿石主力基差最大值为160.94,最小值为-14.83,平均值为73.13。而12月10日基差为44.89,从基差回归性来看,基差有缩小趋势,那么期货涨势或有限。

综上所述,生意社分析师何杭生认为,目前现货矿价基于目前钢厂成材的盈利水平,以及厂内库存的消耗情况来看,仍旧有上涨动力与区间。另外,千元矿市场行情,虽然仅仅在7年前出现,但是市场并不必要恐高;如果从成本上计算,据生意社价格监测,目前废钢2783.75元/吨,焦炭2055元/吨,那么高炉螺纹理论成本在3929元/吨,仍旧有着122元/吨的利润,更何况目前板材市场大面积缺规格缺货引起的高价行情。所以,钢厂仍旧对千元矿可以接受,只不过从钢矿产业链来看,产业链上70-80%的利润被国际矿山所占有,最后压榨的还是中间商和终端的利润。因此,预计12月中旬矿石市场基本会处于向上筑顶行情,高价震荡区间运行为主,回调会有,但想要深跌,只能看下游终端对成材的接受程度了。如果成材持续上涨,毫不停歇,那么矿也不会率先下跌。除非钢厂真的不采购了。现货高点预计最高1050元/湿吨,期货05合约预计1000元/干吨。转折点或在1月。

(文章来源:生意社,作者:何杭生)

- 生意社: 供需两弱 本周丙二醇市场继续弱跌运行(04-19 05:00)

- 生意社:成本支撑松动 本周碳酸二甲酯走势显弱(04-19 04:25)

- 生意社:本周正丁醇市场震荡走跌运行(04-19 11:13)

- 生意社:下游刚需补货 顺酐行情上行(04-18 11:03)

- 生意社:近期地炼石油焦行情涨跌互现(04-17 01:41)

生意社商品站

商品动态

- 铁矿石商品报价动态(2024-04-23)

- 04-23

- 铁矿石商品报价动态(2024-04-22)

- 04-22

- 一季度我国工程机械出口额852.91亿元

- 04-22

- 铁矿石商品报价动态(2024-04-20)

- 04-20

- 铁矿石商品报价动态(2024-04-19)

- 04-19

- 澳大利亚对热轧型钢发起反倾销复审调查

- 04-19

商品分析

- 生意社:供需双增 节前补库 下周铁矿或先跌后涨

- 04-20

- 生意社:供减需增 库存高位 铁矿或先涨后跌

- 04-14

- 生意社:供强需弱 铁矿或先跌后稳

- 03-16

- 生意社:供强需弱 铁矿震荡探底

- 03-09

- 生意社:供需双增 下周铁矿或先跌后涨

- 03-02

- 生意社:“金三”在即 铁矿或先跌后涨

- 02-29

- 生意社:供减需稳 铁矿或先跌后涨

- 02-24

- 生意社:节前效应凸显 铁矿冲高回落

- 02-03

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区