生意社:内需市场回落 纱线消费等待复苏

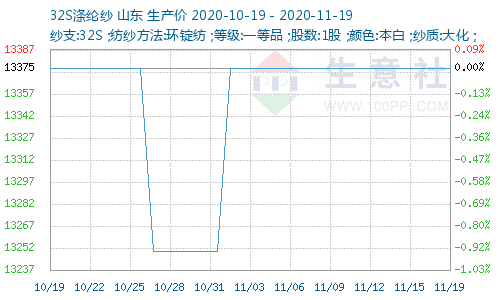

据生意社数据统计显示,11月19日,江浙沪地区32S涤纶纱现货报价平稳运行,32S涤纶纱市场均价在13375元/吨左右,与11月10日持平。杭州、苏州、嘉兴地区目前纱线市场行情整体不错。受疫情影响,今年3-5月份市场行情较差,5月份以来开始向好,近期市场又有所回落。企业生产开台率基本达到100%,产品库存较少,但也有企业反映,近期受到市场回落的影响,纱线价格下降,利润率较低。

纱线厂家整体开机正常,近期纱线价格开始下行,在“双十一”行情结束和海外疫情加重双重影响下,国内和国外订单明显减少。在对后市看淡及下游需求不足的情况下,纱线市场很难有好的行情。由于后道厂家要备货过年,因此目前利好,预计订单能维持到12月底。

供需面缺乏利好,上游部分聚酯工厂促销,产销整体不旺,主流大厂平均产销在100%-150%,部分较好工厂达到170%,整体库存集中在24-36天。直纺涤短小幅下跌,下游进入消化阶段,目前涤纶短纤价格在5800-5900/吨,较前期稍有下调。

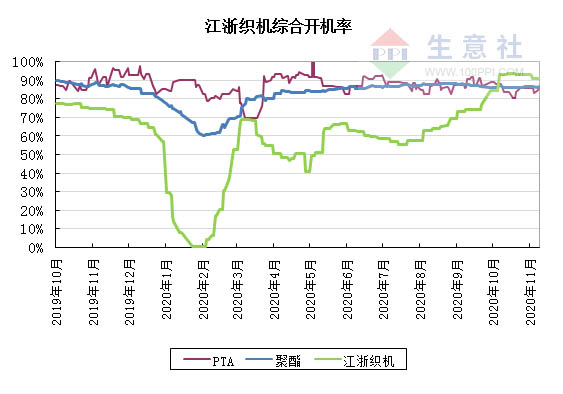

开机率方面,江浙织机综合开机率稍有下滑至91%附近。企业订单较少,销量下降,库存超过1个月,企业已有限产计划。若市场继续萎缩,或有企业采取限产措施,形势不容乐观。订单接近1个月,布产品库存1个月左右。近期坯布价格处于下行态势,预计到春节前,市场整体仍将维持走淡趋势。

后市预测:国外订单无明显起色,内销市场下单谨慎,依然以小单为主,做内销现货企业的产品库存增加。外销市场短期内无法回暖,内销市场潜力有待持续释放。寄希望于本月底,春夏面料或将陆续下单。但由于市场不确定性因素增加,下游服装企业对市场信心略显不足。眼前的纺织产业链整个状态,似乎与年初刚复工的时候非常相似,短期内的行情不是很乐观,后期纱价或将继续下跌。

(文章来源:生意社)

- 生意社:新产能投产 涤纶短纤价格存在下行风险(04-23 08:27)

- 生意社:市场观望情绪较浓 涤纶短纤价格持稳运行(04-22 09:01)

- 生意社:成本重心下移 涤纶短纤价格偏弱调整(04-20 11:20)

- 生意社:本周国内纯涤纱和涤棉纱市场稳中偏弱(4.(04-19 01:50)

- 生意社:本周国内纯涤纱和涤棉纱市场维稳走货(4.(04-12 10:04)

商品动态

- 涤纶短纤商品报价动态(2024-04-24)

- 04-24

- 2024年1-3月涤纶短纤出口数据统计

- 04-24

- 2024年1-3月涤纶短纤进口数据统计

- 04-24

- 生意社:4月24日国内涤纶短纤市场行情走弱

- 04-24

- 生意社:4月24日福建地区涤纶短纤市场行情暂稳

- 04-24

- 生意社:4月24日浙江地区涤纶短纤市场行情暂稳

- 04-24

商品分析

- 生意社:新产能投产 涤纶短纤价格存在下行风险

- 04-23

- 生意社:市场观望情绪较浓 涤纶短纤价格持稳运行

- 04-22

- 生意社:成本重心下移 涤纶短纤价格偏弱调整

- 04-20

- 生意社:装置检修集中 一季度涤纶短纤价格偏强运行

- 03-29

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区