生意社:市场交投转淡 二甲醚行情“遇冷”

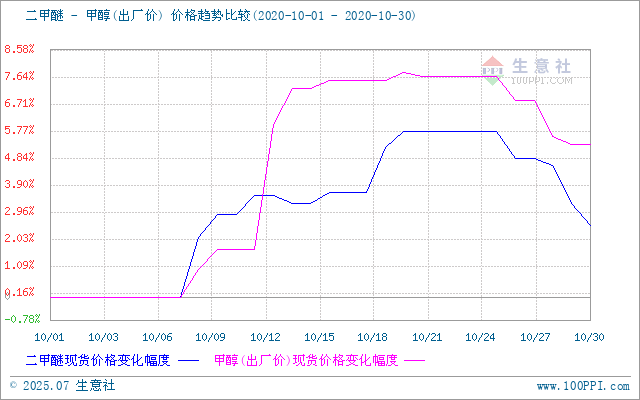

“银十”即将结束,二甲醚市场以下跌收尾。据生意社数据监测,10月25日二甲醚河南市场均价在2703.33元/吨,10月29日均价在2640.00元/吨,期间下跌2.34%,较10月1日上涨3.26%。

月底二甲醚市场整体重心下移,与月初形成反差,市场成交氛围较前期明显转淡。本周(10.25-10.29)市场呈连续下跌趋势,10月24日河南心连心、宝马等企业执行保底政策,主产区河南市场个别企业小幅下调,但出货情况不佳。27日晚上心连心公布保底价格为2660元/吨,较25日有所下调,幅度在30元/吨,随后河南多数企业跟随下跌,仅有个别企业心态坚挺。河北及山东地区市场受主产区下跌影响,跟跌为主。周内市场缺乏利好支撑,重心不断下移。当前下游入市热情不高,多刚需采购为主。

截止10月29日,各地区报价如下:

| 地区 | 规格 | 日期 | 报价 |

| 山东地区 | 二甲醚的质量分数:≥99.0% | 10月29日 | 2500元/吨 |

| 河北地区 | 二甲醚的质量分数:≥99.0% | 10月29日 | 2620元/吨 |

| 河南地区 | 二甲醚的质量分数:≥99.0% | 10月29日 | 2540-2735元/吨 |

原料甲醇小幅下跌对二甲醚市场利好有限

月底甲醇市场走弱为主,10月29日,山东甲醇鲁北市场成交价格大致稳定在1710-1730元/吨送到现汇,成交一般,暂时稳定。山东中部甲醇市场稳定至1900元/吨出库现汇,外围货成交稳定至1710-1730元/吨送到现汇,成交偏弱,多数执行合同。

液化气民用市场方面,进入10月下旬,液化气山东市场进入涨后盘整阶段,整体波动虽然频繁,但幅度较为有限。下旬整体走势呈先跌后涨再跌再涨趋势。由于10月上旬液化气民用价格涨价过快,厂家报价接连推涨至相对高位后,下游接受能力有限,抵触情绪增强,心态谨慎,纷纷退市转观望为主,厂家出货情况较前期明显转淡,10月15日开始,被迫下调出厂价格,连续让利出货为主。

目前成本甲醇市场走势偏弱,国际原油连续下调,民用气市场下跌为主,给二甲醚市场带来一定打压。下游当前心态谨慎,入市热情有限,厂家出货受阻,库存压力渐增。但11月CP大涨出台,给液化气市场带来利好支撑,且天气逐渐降温,终端需求仍有提升预期,后市来看,二甲醚市场短期内存走弱可能,长线来看仍上涨为主。

(文章来源:生意社)

生意社商品站

商品动态

- 生意社:4月23日山西地区二甲醚企业装置汇总

- 04-23

- 生意社:4月23日山东地区二甲醚企业装置汇总

- 04-23

- 生意社:4月23日河北地区二甲醚企业装置汇总

- 04-23

- 生意社:4月23日河南地区二甲醚企业装置汇总

- 04-23

- 二甲醚商品报价动态(2024-04-23)

- 04-23

商品分析

行业分析

- 生意社:原油连续走低 国内汽柴油行情下滑

- 02-23

- 生意社:需求主导 国内汽柴油走势或将分化

- 02-07

- 生意社:利好因素支撑 成品油市场行情上涨

- 01-28

- 生意社:节假日提振 成品油市场涨劲十足

- 01-09

- 生意社:供需矛盾尖锐 汽、柴油行情下探

- 12-26

- 生意社:原油降至年内低点 汽、柴油跌势难改

- 12-08

- 生意社:11月临近尾声 汽、柴油价格大幅下探

- 11-28

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区