生意社:供强需稳 钢材价格震荡下行

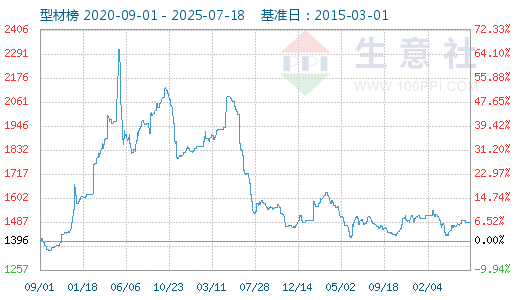

据生意社型材指数显示,如上图,型材整体呈现先涨后跌走势,截至9月21日,型材指数整体下跌2.05%。

9月初,因为地产开工和基建投资增速,以及汽车和工程机械等下游行业复工情况良好,叠加“金九银十”的旺季季节,钢材市场对9月行情走势及下游需求预期抱有较大期望,所以在钢坯价格上调时,成材价格也随之上涨,然而9月实际下游需求释放不及预期,在需求释放有限的同时,钢材产量却增长迅速,库存压力凸显,进一步导致钢价下行,具体如上图。

旺季利好提前透支,钢材市场后期走势预测

供应方面,据数据显示,8月中国粗钢产量为9485万吨,同比增速达8.4%,单月产量连续两个月刷新历史新高,且单月产量已连续4个月超过9000万吨。今年前8个月,粗钢累计产量为68889万吨,同比增速达3.7%,产量创同期历史新高。钢材产量增长迅速,供应压力增加,而经过上周(2020.9.14-21,下同)一轮降价后,厂商生产积极性必然受挫,短期内钢材产量或有所缩减。

需求方面,上周钢材成交情况周环比有所下降,需求表现仍不及市场预期,但在钢材供应持续增长的情况下,市场库存总量曾一度出现降库情况,说明9月需求表现尚可,只是赶不上供应增长速度,达不到市场期望的“金九银十”旺季表现,而下周就是十一长假,节前应有提前补库采购情形出现,利于钢材价格走稳。且国内基建、汽车和工程机械等下游行业复苏程度不断加快,长期需求依旧看好。

综上所述,生意社分析师认为厂商生产积极性受挫,钢材产量或缩减而需求因假期到来应有集中释放现象,短期内供需基本面或转变为供需平衡局面,有利于市场去库,另外,9月进口钢材明显减少,10月以后会进一步降至常态水平,进口钢材减少也有利于加快去库存。库存压力减轻利于钢材价格走稳,预计短期内型材及热卷价格或震荡走稳运行。

(文章来源:生意社)

生意社商品站

商品动态

- 燕山钢铁1号高炉大修项目顺利出铁

- 04-23

- 热轧板卷商品报价动态(2024-04-23)

- 04-23

- 4月23日生意社槽钢基准价为3826.67元/吨

- 04-23

- 4月23日生意社角钢基准价为3770.00元/吨

- 04-23

- H型钢商品报价动态(2024-04-22)

- 04-22

商品分析

- 生意社:供减需增 节前补库 型材下周或小幅上涨

- 04-20

- 生意社:供需趋稳 成本拉涨 型材或先涨后稳

- 04-14

- 生意社:原料大跌 供需趋弱 型材或低位盘整

- 03-31

- 生意社:3月板卷价格超预期下挫

- 03-29

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区