生意社:上半年铜市走出“深V”行情 下半年将如何走?

一、走势分析

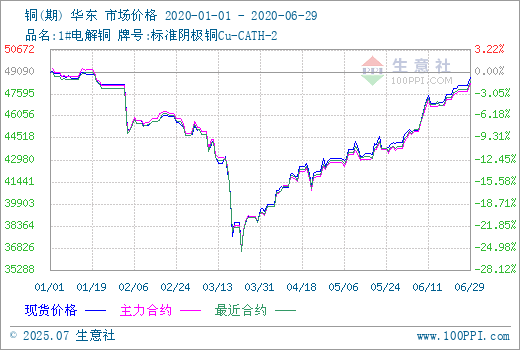

如上图显示,2020年上半年,铜市先下跌后上扬,走出“深V”走势,据生意社数据监测,年初铜价49033.33元/吨,随后跌至半年最低点3月23日的36560元/吨,跌幅达25.44%,然后一路反弹至6月底的48166.67元/吨,几乎完全收复之前跌幅,较年初只小幅下跌1.77%。

据生意社铜现期对比图显示,2020年上半年铜现期走势基本一致,1-3月铜主力合约价格高于铜现货价格,3-6月铜现货价格高于铜主力合约价格,此现象基本遵循铜价格规律,铜主力合约价格是铜未来两个月的预期价格,1-3月未来两个月是铜需求旺季,所以铜主力合约价格高于铜现货价格,4-6月未来两个月是需求淡季,现货价格则更胜一筹。年中,现期价差增大,表明大家对铜未来两个月预期价格看空。

二、行情分析

2020年铜走势整体可以分为两个阶段:

第一阶段(1-3月下跌),铜价1月开始从49033.33元/吨跌至3月23日的最低点36560元/吨,跌幅达25.44%,主要原因就是受国内疫情影响,年后国内几乎所有的企业停产停工,直到3月份需求才缓慢恢复。

第二阶段(3-6月上涨),随着国内疫情逐渐得到控制,国内企业逐渐复产复工,需求慢慢恢复,价格提升。国外疫情却严重起来,导致国外矿山频繁停工,影响铜矿供应,支撑铜价上扬。

2020年1-5月年铜矿砂及其精矿进口量汇总

| 月份 | 1-2月 | 3月 | 4月 | 5月 | 合计 |

| 铜矿砂及其精矿进口量(万吨) | 376.8 | 178 | 203 | 169 | 926.8 |

| 同比 | -1.20% | 1.03% | 22.91% | -7.97% | 14.77% |

据上表所示,疫情当前,南美地区受到病毒侵袭,进出口受阻的情况下,个别月份出现同比下滑,但中国铜矿砂进口量整达变化不大,2019年2202万吨,较2018年增加230万吨,同比增加11.66%。2020年1-5月,中国铜矿砂进口总量为926.8万吨,同比增加14.77%。

铜冶炼新建产能

| 年份 | 粗炼 | 精炼 | 合计 |

| 2018年 | 95 | 110 | 205 |

| 2019年 | 79 | 122 | 201 |

| 2020年 | 43 | 64 | 107 |

据上表所示,2020年,铜冶炼产能明显少于前两年,工信部称,2020年冶炼过度风险加剧,严控铜冶练产能无序扩张。

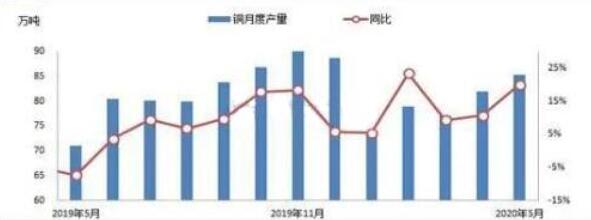

铜月度产量

据上图所示,企业产量供应相对稳定,数据显示,2020年4月国内电解铜冶炼总产量为81.975吨,而5月铜产量増加至35.3万吨,同比増加19.97%,市场没有必要担忧供应问题。

下游需求:

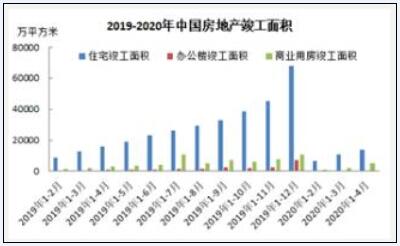

房地产竣工

据上图所示,房地产市场自2017年11月以来出现了下滑,2020年1-4月下滑幅度在2. 9%,之前炒作的降息降准利好房地产,但作用有限,未来房地产以稳为主。

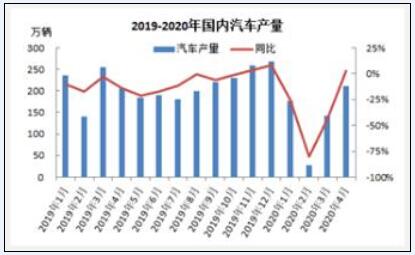

汽车产量

据上图所示,整个5月汽车产量达到218. 7万辆,同比増长了18. 34%,汽车数据向好,但可替代性仍是市场最为担心的问题,未来汽车数据对铜市影响会较小。

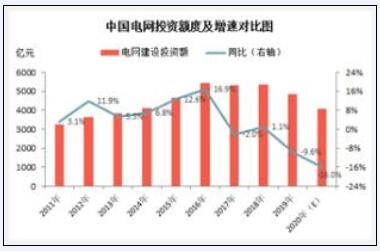

电网投资

据上图所示,2020年,国网初步安排电网投资4500亿元,可有效带动社会投资9000多亿元,整体规模将超过1.3万亿元。

综上所述,尽管受疫情影响,国外铜矿停产停工,或多或少影响铜矿的供应,但从数据上可以看出,国内实际进口量不降反升,铜产量也没有受到影响,铜冶炼新增产能有所减少,但整体铜市场供应影响不大。需求方面,汽车和电网投资需求数据较好,但是房地产市场1-4月数据下滑。从现货铜价格可以看出,由于疫情影响,国内企业复产复工的推迟,导致铜价先跌后涨,年中收复价格略低于年初。总体来说,铜供应方面稳定,国内需求表现平稳,国际市场因为疫情蔓延,海外订单减少明显,国际需求受到影响。下半年铜价行情应仍遵循这样的逻辑,7、8月国内传统消费淡季,价格将略有弱势,9、10月传统旺季,铜价回暖,11、12月弱势震荡为主。

(文章来源:生意社-有色分社)

- 生意社:4月17日宏观扰动 沪锡结束10连涨(04-17 04:16)

- 生意社:多重利好 推动锡锭市场走高(4.8-4.15)(04-15 04:36)

- 生意社:终端淡季 铅锭市场窄幅波动(4.8-4.15)(04-15 04:17)

- 生意社:锑锭市场暂稳运行(4月8日至4月15日)(04-15 03:37)

- 生意社:电解锰市场继续保持弱稳运行(4月8日至4(04-15 03:12)

生意社商品站

商品动态

- 海关总署:中国金属2024年3月份出口数量

- 04-18

- 海关总署:中国金属2024年3月份进口数量

- 04-18

- 铜商品报价动态(2024-04-18)

- 04-18

- 高盛预计2024年精炼铜将出现非常显著的供应不足

- 04-18

- 上海期货交易所4月17日有色金属交易综述

- 04-18

- 生意社:上海期货交易所4月17日铜仓单下跌

- 04-18

- 生意社:4月17日LME基本金属注销仓单

- 04-18

- 生意社:4月17日LME基本金属库存统计

- 04-18

商品分析

- 生意社:铜价暴涨逾2000元 节后铜价持续走高

- 04-08

- 生意社:供应端收紧 3月铜价大幅上涨

- 03-26

- 生意社:暴涨!铜价破7万大关

- 03-14

- 生意社:供需双弱 2月铜价呈倒“N”型走势

- 02-28

- 生意社:宏观因素影响 1月铜价先跌后涨

- 02-04

- 生意社:第三轮存款降息落地 1月铜价或震荡上扬

- 12-26

- 生意社:11月铜价震荡上扬

- 11-29

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 方正中期期货:贵金属行情解读

- 10-22

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区