生意社:上周(5.17-24)型材及热卷先扬后抑 本周或有上行可能

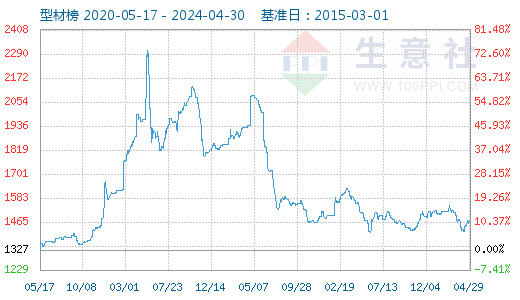

上周(2020.05.17-24,下同)型材及热卷价格先抑后扬,震荡趋稳,如下图。原因在于,此前两会的预期利好和唐山地区放出的环保消息影响,加上原料端价格表现较为强劲,上周一成材价格大幅拉涨,市场成交良好。但有透支需求的情况,且价格一下拉涨过猛,下游商家恐高,观望情绪转浓,上周二现货市场成交情况急速转差,成材价格受影响也开始下调,而原料端价格坚挺,对成材价格形成支撑,之后成材价格持稳运行。

本周由于全国盛会的召开进行,商家对后市的相关政策较为关心,因此采购上多会按需补库,观望后市发展,市场持稳运行概率较大,或有上行可能。主要因素有两点,其一,原料端价格涨价明显。其二,需求上,基建方面表现会依旧强劲。

首先看原料端因素,据生意社价格数据显示,如上图,铁矿价格由5月4日的654.78,涨至上周五的740.22,铁矿价格不断上拉,而焦炭也持续涨价,原料价格上涨传导到成材方面,必然对成材价格形成较强支撑,成材大幅下跌可能较小。

其次,看需求方面,因为年初事件影响,今年国内拉基建,促内需的大方面不会出现较大改变,各地“新基建”和传统基建的各项工程的批建,农村、贫困人口的安置规划都会促进对钢材市场的需求增长。

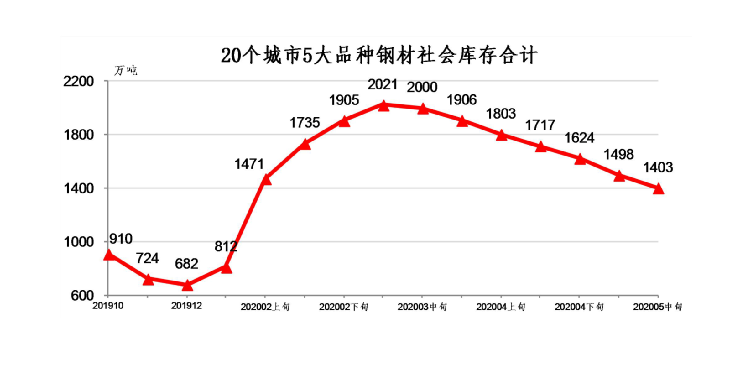

据中国钢铁工会数据表明,如上图,5月中旬,20个城市五大品种钢材社会库存为1403万吨,比上一旬减少95万吨,下降6.3%,连续7旬呈下降走势;比3月上旬峰值减少618万吨,下降30.6%。其中热卷库存降幅最大,5月中旬,热轧板卷库存201万吨,比上一旬减少22万吨,下降10%。同时,钢铁出口情况有所好转,据海关总署最新数据显示,2020年4月,我国出口角钢及型钢31万吨,同比增长10.8%;1-4月累计出口118万吨,同比上涨9.5%;2020年4月,我国出口钢铁板材407万吨,同比增长5.1%。

而供应端,因上周成材价格上涨,钢厂利润好转,生产积极性高涨,据相关数据说明,上周钢厂产量都大幅上升,开工率也随之增长,电炉开工率达历史高位,供应端压力有所增加。而在钢材产量高涨情形下,钢材库存降幅却没有收到影响,甚至部分品种库存降幅进一步扩大,说明当前的需求情况较为良好,市场短期进入“供需两旺”的基本面。

宏观方面,两会正在进行,时刻关注有关行业相关的政策信息,这是近期会对钢铁行业造成较大影响的事件。

综上所述,生意社数据师认为,原料端的强力表现会给成材价格带来较强支撑,而短期市场基本面处于“供需两旺”状态,尽管下游因观望两会相关政策,操作上多为按需补库,钢材成交情况不会大幅好转,但需求仍算持续向好发酵,成材价格或有上行可能。

(文章来源:生意社)

生意社商品站

商品动态

- H型钢商品报价动态(2024-04-26)

- 04-26

- 工字钢商品报价动态(2024-04-26)

- 04-26

- 角钢商品报价动态(2024-04-26)

- 04-26

- 槽钢商品报价动态(2024-04-26)

- 04-26

- 澳大利亚钢铁协会呼吁减少废钢出口

- 04-26

- 4月26日生意社槽钢基准价为3806.67元/吨

- 04-26

- 4月26日生意社角钢基准价为3750.00元/吨

- 04-26

商品分析

- 生意社:供减需增 节前补库 型材下周或小幅上涨

- 04-20

- 生意社:供需趋稳 成本拉涨 型材或先涨后稳

- 04-14

- 生意社:原料大跌 供需趋弱 型材或低位盘整

- 03-31

- 生意社:3月板卷价格超预期下挫

- 03-29

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区