国元期货:受成本及需求端的拖累 化工品大幅回调

策略观点

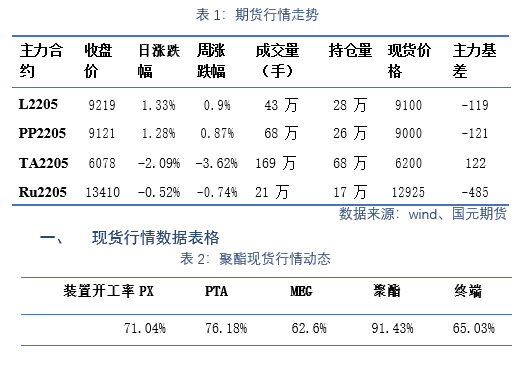

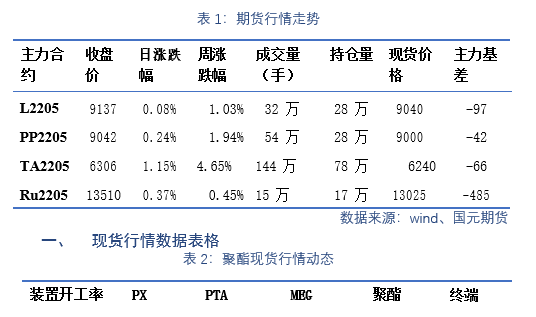

聚烯烃:隔夜塑料 2205 合约低开低走震荡收阴,PP2205 合约低开震荡收星,市场重心回落,主要是昨日外盘原油回调,以及节后石化出现累库,导致市场看涨动能不足,重心下移。

PTA:隔夜 TA 2205 合约跳空低开震荡收小阴线,短期走势符合预期,在成本端及需求端的影响下,有进一步回补前期跳空缺口的预期,谨慎操作。

天胶:隔夜天胶 2205 合约在 14500 一线震荡收星,价格有进一步试探上方 60 日均线压力的预期。当前下游轮胎市场已逐渐回暖,但是全面恢复还在元宵节后,短期市场在多空相互作用下,有进一步试探上方 60 日均线压力的预期,谨慎操作。

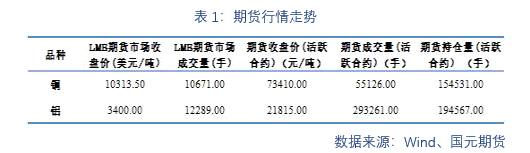

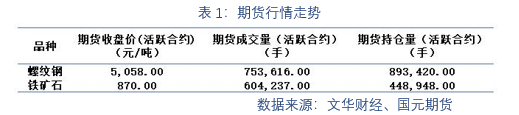

期货行情数据表格

二、行业要闻

据环球时报报道,美国国务院一名发言人 2 月 7 日说,解决伊核谈判各方核心关

切的协议已经“在望”。不过,如果无法在今后数周敲定协议,而伊朗继续推进其核活

动,则美方不可能恢复履行伊朗核问题全面协议。不过,美国内部对于恢复伊核协议的

立场存在分歧。

今日凌晨,API 原油库存最新数据出炉。数据显示,美国至 2 月 4 日当周 API 原

油库存减少 202.5 万桶;美国至 2 月 4 日当周 API 库欣原油库存减少 250.2 万桶;

美国至 2 月 4 日当周 API 汽油库存减少 113.8 万桶。

隔夜国际油价全线走低,美油 2022 年 3 月合约跌 1.69%报 89.78 美元/桶,连跌

两日;布油 2022 年 4 月合约跌 1.63%报 91.18 美元/桶。

国家发改委:3 日以来,各地区煤炭产量快速回升,目前已基本恢复至节前水平,

全国统调电厂存煤仍保持在 1.65 亿吨以上,较去年同期增加超过 4000 万吨。

昨日 PX 尾盘成交 5 手,3 月成交价格为 1100、1103、1108 美元/吨,4 月成交价格为 1096、1098 美元/吨。

欧盟委员会公布《芯片法案》,计划大幅提升欧盟在全球的芯片生产份额。根据该

法案,欧盟将投入超过 430 亿欧元公共和私有资金,用于支持芯片生产、试点项目和初

创企业。到 2030 年,欧盟计划将在全球芯片生产的份额从目前的 10%增加到 20%。

截至 2022 年 2 月 6 日,青岛地区天胶保税和一般贸易合计库存量 32.93 万吨,环比

增加 9.51%,加速累库,入库大幅增加,出库大幅缩减。

目前国内轮胎中上市企业复产情况积极,截至 2 月 7 日多数企业已实现复工复

产。非上市企业中,东营、潍坊地区轮胎企业仍处于春节放假状态,部分企业表示复产

时间在 20 日之后,而山东省以外部分轮胎企业计划在 10 日左右陆续复工。

重要声明

本报告中的信息均来源于公开可获得资料,国元期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

浙公网安备 33010002000024号

浙公网安备 33010002000024号