国元期货:下游需求不断释放利好 天胶站上 15000 一线

策略观点

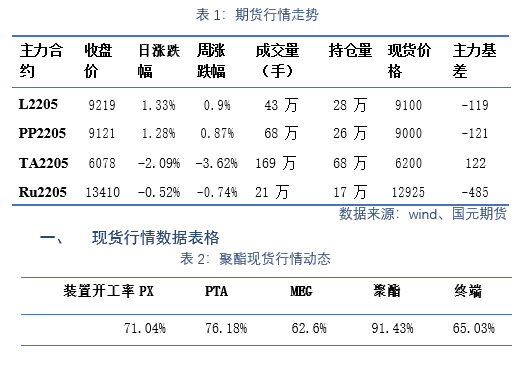

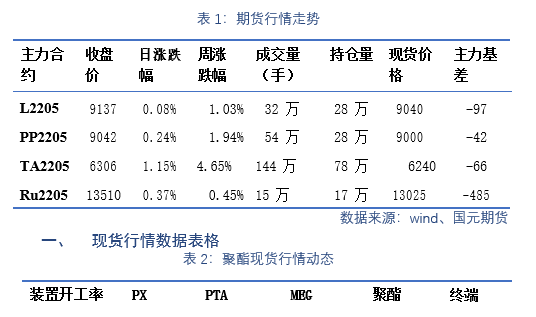

聚烯烃:隔夜塑料 2205 合约和 PP2205 合约走势分化。近期石化库存走低,叠加成本端的持续上涨或将对短期市场存在一定的利好指引。不过当前下游市场需求乏力,市场成交情况一般,谨慎操作。

PTA:隔夜 TA 2205 合约高位震荡收小阳线。近期成本端的影响仍是短期的交易逻辑,不过考虑到终端市场装置开工率略有拖累,或将对短期反弹的市场有一定的制约,谨慎操作。

天胶:隔夜天胶主力合约持续上涨震荡收小阳线,尾盘收在 15000 一线之上,短期市场重心持续抬升。2021 年全国汽车产销大幅上涨给与市场偏强支撑,叠加市场对于后市芯片相对乐观,市场看涨气氛明显,短期在 15000 一线之上偏强震荡为主。

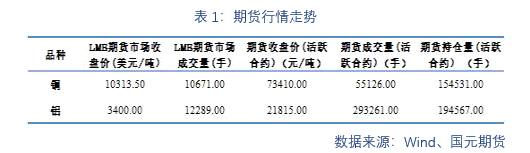

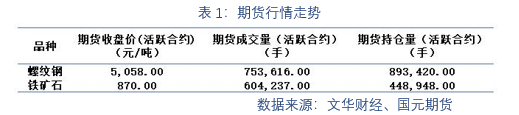

期货行情数据表格

二、行业要闻

1 月 12 日晚间,美国劳工统计局公布 2021 年 12 月 CPI 数据。数据显示,美

国 2021 年 12 月 CPI 同比上涨 7.0%,连续第 19 个月上涨,同时创下自 1982 年 6

月以来最快涨幅。值得注意的是,美国 CPI 数据已连续 8 个月达到或高于 5%。

EIA 原油库存周报数据显示,截至 1 月 7 日当周,美国原油库存下降 455 万桶,连续

第七周下降,降至 2018 年 10 月份以来新低。库欣地区原油库存变动下降 246.8 万桶。美

国上周战略石油储备(SPR)库存减少 30.0 万桶至 5.93 亿桶,降幅 0.05%,为 2002 年 1

1 月 15 日当周以来最低。美国上周原油出口减少 59.9 万桶/日至 195.5 万桶/日。

隔夜 WTI 升至 11 月以来最高点,两个主要机构暗示市场供应可能比先前预期更紧

张,而且政府报告显示美国上周原油库存大降。WTI 原油期货上涨 1.7%,报 82.64 美

元/桶;ICE 布伦特原油期货上涨 1.1%,报 84.67 美元/桶。

昨日 PX 尾盘 3 手,3 月成交价格为 944、947 美/吨,2 月成交价格为949 美元/

吨,市场重心大幅抬升。

2021 年,我国汽车产销分别完成 2608.2 万辆和 2627.5 万辆,同比分别增长 3.4%

和 3.8%,结束连续 3 年的下降趋势;汽车整车出口 201.5 万辆,同比增长 1 倍,创

历史新高。其中,新能源汽车销售完成 352.1 万辆,连续 7 年位居全球第一。截至 20

21 年底,我国累计建成充电站 7.5 万座,充电桩 261.7 万个,换电站 1298 个。

工信部表示,全球主要芯片企业已经在逐渐加大汽车芯片生产供应,新建产能也将于

今年下半年陆续释放,预计 2022 年汽车芯片供应短缺情况将会逐渐缓解。预计 2022

年我国汽车出口增速在 20%左右。

中汽协预计,2022 年我国汽车总销量达到 2750 万辆,同比增长 5% 左右。其中,

乘用车为 2300 万辆,同比增长 7%;商用车为 450 万辆,同比下降 6%;新能源汽车将

达到 500 万辆,同比增长 42%,市场占有率有望超过 18%。

重要声明

本报告中的信息均来源于公开可获得资料,国元期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

浙公网安备 33010002000024号

浙公网安备 33010002000024号