国元期货:PTA 有进一步考验上方 5000 一线压力预期

策略观点

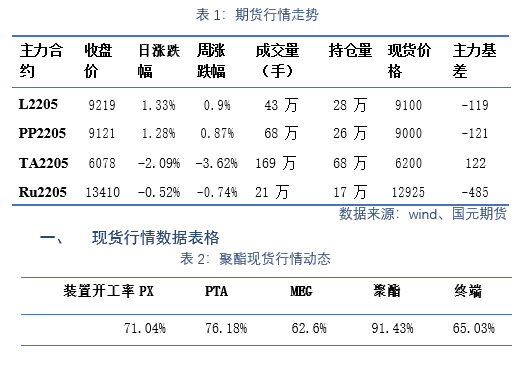

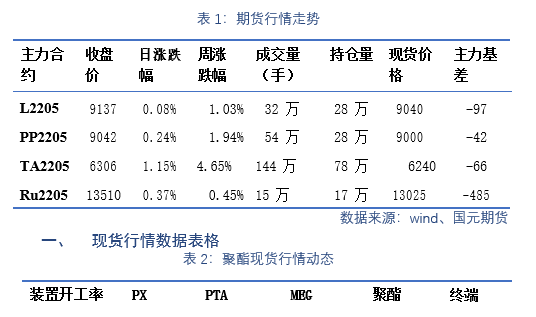

聚烯烃:隔夜塑料 2205 合约和 PP2205 合约震荡收小阴线。主要是近期原油持续反弹,对短期油制聚烯烃成本存在支撑。不过当前市场需求一般,叠加年底至明年初聚烯烃装置仍有投产计划,对短期市场存在一定的制约,谨慎操作。

PTA:隔夜 TA 2205 合约在 5000 之下震荡收小阳线,短期有进一步考验 5000 一线压力的预期。当前受原油大幅上涨的影响推动成本重心上移,不过考虑到下游聚酯及终端需求不佳,叠加盘面 5000 一线压力明显,短期窄幅震荡为主。

天胶:隔夜天胶主力合约在 60 日均线之下震荡收小阴线,有进一步试探上方 60 日均线的预期。近期受原油持续上涨,以及国内社会库存偏低的影响,胶价市场重心略有上涨,不过当前上方 60 日均线压力相对偏强,谨慎操作。

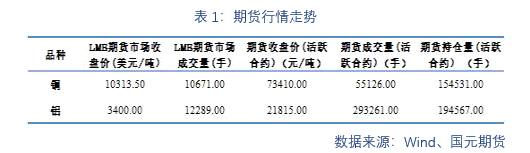

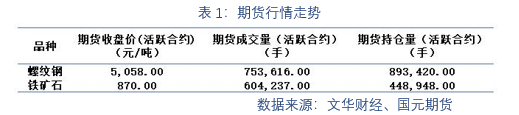

期货行情数据表格

二、行业要闻

拜登和普京将于华盛顿时间周四下午 3:30 就乌克兰等问题通话,据悉此次会谈是由

俄罗斯方面主动提出。

美国能源信息署(EIA)深夜发布数据显示,除却战略储备的商业原油库存减少357.6万桶至 4.2 亿桶,减少 0.8%。美国战略石油储备(SPR)库存上周跌至 2002 年 1

1月以来的最低水平。美国原油产量上周升至 2020 年 5 月以来的最高水平。

隔夜原油期货上涨,交易员正在消化美国原油库存降幅大于预期,及美国原油产量

增加的消息。WTI 原油期货上涨 0.8%,报 76.56 美元/桶;ICE 布伦特原油期货上涨

0.4%,报 79.23 美元/桶。

昨日 PX 尾盘无成交,2 月递盘 870 美元/吨,3 月商谈 882-899 美元/吨,市场

重心微涨。

据外媒 12 月 28 日报道,由于生产率极低的老旧种植园的占比不断上升,印度天

然橡胶生产的最大潜力在未来几年将会下降。假设目前新植和再植的趋势保持不变,最

大的潜在产量,目前约为 98 万吨/年,将在 2030 年下降到 88.9 万吨,在 2040 年仅

为 34.9 万吨。

据 ANRPC 近日发布的《橡胶市场情报报告》预计,由于春节前需求,中国在 2022

年 1 月前的橡胶进口量将会增加。由于主要生产国橡胶树每年都要越冬,出现季节性供

应短缺,同时中国制造企业预计在农历春节为期一周的假期前囤积天然橡胶库存。预计

在 2021 年 12 月至 2022 年 1 月期间,中国每月消费量将达到 50 万吨左右。然而,

该报告补充说,有利的供需基本面的积极影响将被其他因素部分抵消,如美元潜在走

强、 Omicron 新冠病毒变异株引发限制、原油市场缺乏动力以及由于芯片短缺汽车行业

处于困境等。

重要声明

本报告中的信息均来源于公开可获得资料,国元期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

浙公网安备 33010002000024号

浙公网安备 33010002000024号