新湖早盘提示(能化版块)

沥青:★☆☆(本周一中石化价格上调)

本周一山东齐鲁石化上调150元/吨,青岛、济南上调100元/吨,华东地区价格上调100元/吨。山东地区,齐鲁、汇丰石化2月4日复产沥青,区内供应有所增加;华东地区,扬子石化装置复产,带动区内产量增加,业者按需采购,实际入市积极性一般。基本面供需双弱,但强预期,沥青强于原油,关注后期供应恢复情况,若显著增加,可关注空利润策略。

燃料油:★☆☆(供应端扰动,油价上涨)

夜盘FU05合约收2540元,跌65元/吨;LU04收3964元,跌104元/吨。沙特上调OSP贴水,土耳其地震,Ceyhan管道暂停运营(100万桶/日,目前消息未损坏),挪威油田JohanSverdrup(最高53.5万桶/日)由于冷却系统故障而停产,供应端导致国际油价震荡上涨。高硫燃油:供应端,相对充足,关注俄成品油禁运后供应是否下降;需求端,投料以及脱硫装置存经济性,炼厂以及海运需求预计有支撑;高硫燃油估值处于偏低范围,短期供需过剩局面未改,中长期来看,随着供应端下降(OPEC大国减产、美国收储、倒逼俄炼厂开工下降),裂解价差有上涨空间。低硫燃油:供应端,当前偏紧,科威特Al-Zour第二、三个CDU装置推迟数月,汽柴有支撑,新加坡低硫贴水、月差、裂差当前健康;需求端,集装箱、干散货在运船舶量高位,但航速维持低位,目前低硫无替代天然气燃烧性价比,发电替代需求支撑减弱;低硫结构目前健康,但随着汽柴回落,汽柴与低硫价差走弱,成品油对其支撑减弱,低硫裂解价差预计维持中低位,上行空间有限。低高硫自身驱动短期不足,二者价差重回中高位,考虑到未来潜在的边际转变,LU04-FU05价差1500以上做空低高硫价差。

PTA:★☆☆(近端库存压力较大)

上一交易日,PTA现货市场商谈一般,贸易商商谈为主,个别聚酯工厂递盘,基差小幅波动,远期略偏强。本周及下周主港货主流在05贴水35~40附近,个别宁波货在05贴水55有成交,成交价格区间在5565~5590附近。下周仓单在05贴水40有成交。2月下主港在05贴水30有成交。主港主流货源基差在05贴水40。成本方面,隔夜国际油价上涨,PX收于1039美元/吨,PTA即期加工费266元/吨,低加工费下成本支撑较强。装置方面,华东一套120万吨PTA装置计划外停车检修,预计15天附近,华东一套30万吨IPA装置计划在本月中附近重启,该装置2022年1月下旬停车。需求端聚酯和织造提负中,本周加速回归,预计聚酯负荷周五提升至75%。整体来看,PTA自身供应有所回升,节后需求恢复进度偏慢,累库格局下近端压力稍大。不过PX供需偏紧下PTA加工费挤压至偏低水平,PTA相对支撑较强。上涨受到供需压力,下跌有估值支撑,PTA整体是宽幅震荡格局。

短纤:★☆☆(库存压力较大)

上一交易日,直纺涤短现货维持偏弱商谈,半光1.4D工厂主流在7200-7400区间,期现点价较低在7100-7150区间。随着下游开机负荷恢复及价格风险释放,低位采购增加,工厂平均产销在35%。半光1.4D直纺涤短江浙商谈重心7150-7300元/吨,福建主流7350-7450元/吨附近,山东、河北主流7250-7400元/吨送到。部分企业复产,直纺涤短开机负荷提升至69%。需求方面,涤纱价格走稳,负荷进一步提升中,销售一般。短纤整体供需季节性累库,节前下游补库较多,一定程度透支节后需求,目前下游订单一般,关注复工强度。价格跟随成本为主。

甲醇:★☆☆(甲醇市场中期预期偏差)

上一交易日江苏现货价格上调。江苏现货升水主力期货。国内开工同比偏低,上游新装置等待投放,进口大幅低于预期,1-2月供应环比下降。烯烃方面沿海一套装置达到高负荷水平,山东、河南装置重启推迟,利润仍亏损。节后传统下游需求将上升。近期港口库存小幅累积。甲醇基本面短期略有改善,中期预期偏差,操作建议观望。

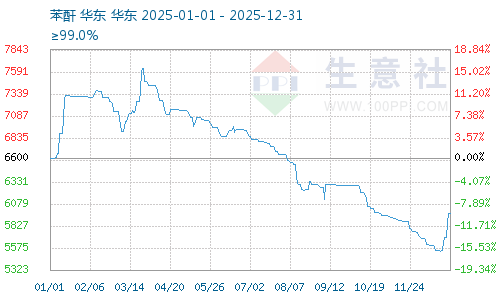

苯乙烯:★☆☆(预期供应过剩状态修复,给价格一定支撑)

6日苯乙烯华东现货价格8325元,下跌115元,基差-32元。开工率下降主要由于纳入新产能后的数据调整,且有装置开始调降开工符合准备进入检修,近期苯乙烯开工将有较大降幅。节后PS由于利润较低,开工回升速度慢,下游综合开工和往年春节同期相比降幅较大且节后提升幅度小,需求有所不足。近期苯乙烯供应持续提升,春节前后下游开工下降,当前处于春季累库趋势中,累库幅度相对较大。当前苯乙烯供应充足,需求恢复缓慢,节前大量装置检修的预期推高价格,而近期回归基本面出现较大跌幅。当前2月中上旬装置即将检修,并且春节后下游开工逐渐恢复,预期苯乙烯供应过剩的基本面状态修复,将给价格一定支撑。

天然橡胶:★☆☆(库存高,需求恢复差,天胶或重回底部震荡)

停割季来临,全球天胶产量季节性下滑。听闻今年春季云南产区发生白粉病可能性较高。春节假期全国消费数据并不如市场预期强劲,节后天胶价格及5-9价差均大幅回调。国内轮胎库存及天胶库存都非常高。建议暂时观望,关注节后需求恢复情况。如果需求恢复不理想,再加上季节性偏弱,天胶价格预计将重回底部震荡。

浙公网安备 33010002000024号

浙公网安备 33010002000024号