新湖早盘提示(能化版块)

沥青:★☆☆(盘面跟随原油价格变动)

本周一中石化华南西南价格小幅上调,其余地区价格持稳。上周厂库累库社会库累库。山东地区,区内整体开工水平较低,随着春节临近,部分炼厂暂停发货,炼厂出货减少,库存持续增加。华东地区,炼厂间歇生产,船发尚可,实际需求冷清。基本面转弱,盘面跟随成本端原油价格变动。

燃料油:★☆☆ (富查伊拉去库,国际油价回调)

夜盘FU05合约收2815元,涨86元/吨;LU03收4285元,涨25元/吨。富查伊拉1月16日当周重油库存录得896.5万桶,环比下降109.4万桶,降幅10.9%。美联储释放鹰派信号,做多情绪降温,国际油价回调。高硫燃油:供应端,中东大国减产、美国SPR释放结束且有收储(尽管推迟),酸油过剩局面将缓和,未来俄罗斯出口有下降预期;需求端,炼厂投料以及脱硫装置存经济性,炼厂以及海运需求预计有支撑;高硫燃油估值处于偏低范围,不过短期供需仍相对过剩,中长期来看,随着供应端下降,裂解价差有上涨空间。低硫燃油:供应端,预计随着新增产能而逐渐转为宽松;需求端,尽管航速低位,但在运船舶量有所回升,对船燃需求有部分支撑,发电需求暂有支撑,关注未来东亚气温;低硫燃油估值低位反弹,近期汽柴裂解上涨,汽柴对低硫价差中高位震荡,低硫贴水、结构暂时健康,从而支撑低硫,短期关注成品油、气温以及天然气对其动态影响,中长期来看,供需预计转弱,裂解价差维持中低位。

PTA:★☆☆ (市场交易预期,谨防回落风险)

上一交易日,PTA现货市场成交清淡维持,零星有成交。1月底及2月初报盘在05贴水5附近,递盘偏少,个别在05贴水5附近商谈成交。2月中上递盘在05-15附近。主港主流现货基差在05-5。成本方面,隔夜国际油价下跌,PX收于1054美元/吨,PTA即期加工费276元/吨。装置方面,昨日无较大变化。需求端聚酯开工小幅下滑,终端织造开工进入停工阶段。总体来看,PTA延续供需双弱格局,边际上供应有所回升,逐步累库,基差走弱,供需不佳。近期市场对5月合约交易需求预期为主,PTA相对原油估值回升,不过PTA仍然面临供应回升的预期,以及年后需求好转的程度是否兑现仍存不确定性,预计PTA上行幅度会受限,宽幅震荡对待。

短纤:★☆☆(市场交易预期,谨防回落风险)

上一交易日,浙江某大厂及其苏北工厂直纺涤短报价上调50,半光1.4D现款出厂报7350元/吨,不过产销清淡。需求方面,纯涤纱及涤棉纱销售零星,价格部分跟涨原料,大多工厂已停车放假。总体来看,短纤整体供需是累库的,不过库存流转顺畅,下游和贸易商都有补库动作,支撑买盘需求,后市核心在于终端订单能否消耗下游库存,春节前后或震荡偏强,对节后终端需求实际成色持中性态度,中长期宽幅震荡对待。

甲醇:★☆☆ (下游亏损,需求偏差)

上一交易日江苏现货价格上调。江苏现货贴水主力期货。国内开工环比回落,上游新装置等待投放,进口预期维持,1月供应环比下降。烯烃方面沿海一套装置重启,总需求同比相对偏低,利润仍亏损。假期临近,传统下游需求预期下降。近期港口库存累积。甲醇基本面短期略有改善,中期预期偏差,操作建议观望。

文章推荐

生意社:硫酸铵市场行情偏弱下行(12.15-12.19)

2025-12-19

生意社:本周镍价震荡上扬(12.15-12.19)

2025-12-19

生意社:本周无缝管市场小幅上涨(12.5-12.19)

2025-12-19

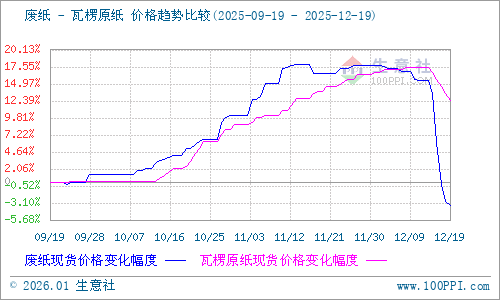

生意社:废纸价格断崖式下跌 瓦楞纸跟随回落

2025-12-19

生意社:本周铜价先跌后涨(12.15-12.19)

2025-12-19

TA的热门文章

换一换

新湖早盘提示(化工版块)

新湖早盘提示(能源版块)

新湖早盘提示(黑色版块)

新湖早盘提示(有色版块)

新湖早盘提示(能化版块)

视频中心

浙公网安备 33010002000024号

浙公网安备 33010002000024号