新湖早盘提示(农产品版块)

油脂:★☆☆(原油及美豆回落 跟随波动暂震荡)

昨天,BMD毛棕盘面日内冲高回落,10月合约上涨1.14%,报收4183林吉特/吨。短期,国际植物油基本面及消息面暂无明显指引,油脂跟随原油及商品整体波动。隔夜,CBOT豆类大跌,或因天气预报显示美豆产区将出现有利降雨,加上原油下行,BMD毛棕夜盘偏弱运行。短期,印尼本土毛棕报价暂时走弱,印尼库存预计依旧极高,物流仍为印尼出口瓶颈,市场预计9月印尼棕榈油物流问题才显著改善。中期,印尼棕榈油出口将逐渐回升、库存回落、本土价格继续走强,但这需要时间。马棕8月1-15日出口环比增幅缩窄,关注后期出口环比的变化,8月马棕库存环比可能继续增加。国内方面,昨天国内油脂日内回升,菜油依旧最弱。隔夜原油、CBOT大豆及豆油均跌,拖累国内油脂夜盘偏弱。国内棕榈油供需近强远弱,因接货后存销售存压力,预计P2209基差8月下旬逐渐收敛,关注国内8月中下旬的到船节奏。因压榨偏低、双节备货,国内豆油库存继续下降。近期国内菜籽压榨量回升,进口菜油沿海库存跌势缓和。虽然目前菜油暂无仓单,但多头无接货意愿,多头移仓或是菜油9月合约显著弱势原因。短期,期现价收敛支撑,油脂预计震荡。中期,关注印尼9月出口levy政策变化。操作上,回落企稳短多尝试。

花生:★☆☆(新米将上市 震荡等待)

昨天,国内花生期货低开震荡。主力10月合约上涨0.17%,报收9662元/吨。本周河南部分地区新花生零星上市,报价5.10-5.30元/斤,与去年开秤价格相比偏高0.2元/斤左右。目前新花生上市量有限,部分贸易商少量收购,暂无大量储存意愿,多以刚需补库为主。产区来看,山东、辽宁产区降雨频繁,花生产量与质量有待观察,短期河南新花生供应量有限。国内花生油价格偏弱运行,新订单数量依旧有限,供需两弱。本周关注北方产区新作上市,短期预计继续震荡。

纸浆:★☆☆( 供需双弱,价格预期震荡 )

2022年6-7月全球多个地区厂家供应受检修和转产影响,针叶浆发运量预期偏低。成本支撑相对偏强。期货仓单持续减少。近期生活用纸价格持稳,文化纸价格持稳。下游开工方面,生活纸开工上升,双胶纸开工下降,铜版纸开工下降。近期青岛、常熟、高栏、天津和保定地区木浆总库存增加。供需双弱,价格预期震荡。

豆粕:★☆☆

生猪:★☆☆

玉米:★☆☆(需求疲软 拖累盘面)

外盘方面,昨日美玉米基准合约收低2.9%,因中国经济数据低于市场预期,引发全球经济前景以及原油需求疲软的担忧,原油下挫,美元指数上涨,利空美玉米。美农发布作物生长报告,其中玉米优良率较一周前下降,略高于市场预期,影响略偏空。报告显示截至8月14日当周,美国玉米生长优良率为57%,市场预期为56%,此前一周为58%,去年同期为62%。上周五晚,美农发布本月供需报告,美玉米新作年度产量及库存下降幅度均大于此前分析师预期,对盘面提振明显。因欧洲炎热干燥导致玉米作物受损,欧盟玉米产量亦作了较大幅度的下调处理,综合导致全球玉米产量及期末库存下降。国内方面,上周定向稻谷继续投放,全部流拍,体现出参拍主体预估后市玉米价格或新作价格将低于定向稻谷成本价,定向稻谷比价优势丧失,8月份华北部分地区新作玉米将上市供应,现货端情绪仍偏弱,现货供应维持偏宽松预期。日前广东港口价格有所反弹,因下游走货增加港存下降,提振贸易挺价心态,但广东港全部谷物库存仍处往年同期最高水平,库存充足,近日价格企稳。目前美玉米进口利润继续倒挂,巴西玉米目前进口完税价约2730元/吨,进口利润约80元/吨。9月合约临近交割月,盘面向现货价格靠拢,因目前现货端需求不振,贸易走货不畅,9月合约预计将较现货维持一定贴水偏弱运行,进而拖累1月合约,预计盘面在新作成本方面支撑仍较强,短期来看年度内现货端价格难言乐观,供应充足需求不振,利多因素相对匮乏,新作年度预计仍存年度缺口炒作预期,但是炒作情绪我们认为会低于前两年,激进投资者可关注1月合约在新作成本或前低附近的短多机会。

文章推荐

生意社:2025年尿素市场震荡为主 2026年产能继续扩张

2026-01-07

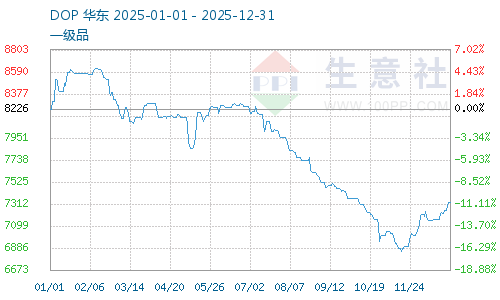

生意社:成本下降 2025年DOP价格先稳后跌

2026-01-07

生意社:2025年瓦楞纸走势回暖 2026年供需持续改善

2026-01-07

生意社:供应增加 2026年无缝管市场均价下移

2026-01-07

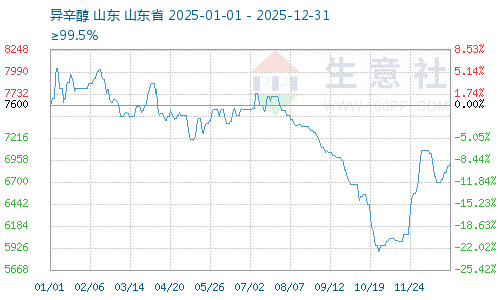

生意社:产能大增2025年异辛醇价格大跌 2026年行情如何?

2026-01-06

TA的热门文章

换一换

新湖早盘提示(化工版块)

新湖早盘提示(能源版块)

新湖早盘提示(黑色版块)

新湖早盘提示(有色版块)

新湖早盘提示(能化版块)

视频中心

浙公网安备 33010002000024号

浙公网安备 33010002000024号