中粮期货:03.25原油滞涨 谨防共振调整

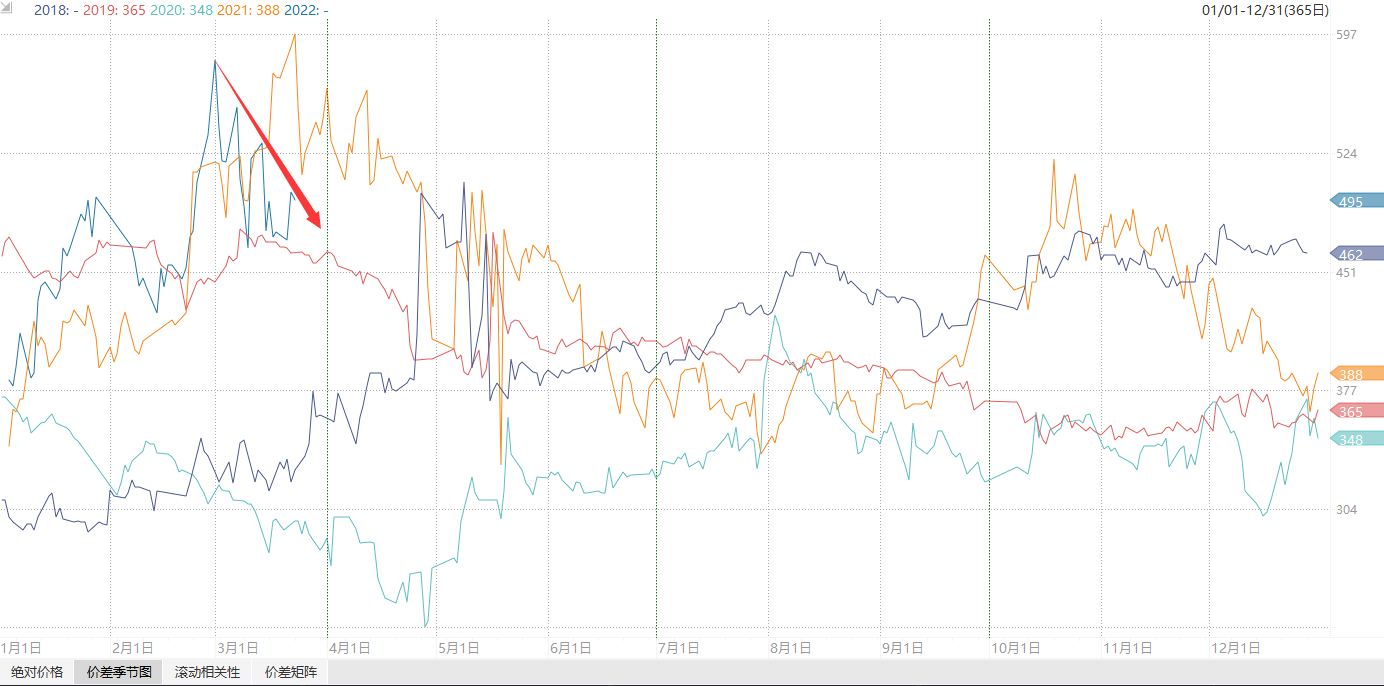

套利跟踪:淀粉-玉米价差

现货方面,在疫情较严重的东北地区,贸易流通受阻,整体供需呈现偏紧的局面,需关注未来供需博弈的心态和疫情防控形势。华北地区相对受到影响偏小,局部仍有流通,但缺乏东北粮源的有效补充,优质玉米行情或继续呈现强势运行。本周东北地区玉米行情稳中偏强,基层销售及贸易出货均受制约,短期粮源供给量下降,下游用粮企业持续消耗库存,在此形势下,提价收购难以对量产生明显的促进作用,因此企业挂价调整幅度不大,等待管控解除后恢复市场购销。

随着近期国内疫情反复,尤其是吉林和山东的疫情,将会对玉米产区供给上量带来具体冲击,而深加工企业库存水平仍然偏低,盘面短期交易更多需要关注疫情带来的供给冲击。需求端仍然持续低迷,猪价持续阴跌,养殖利润持续亏损,但短期更多交易供给端的变量,而需求端的影响更多理解为养殖规模很难快速去产能,而饲料企业的原料采购也更多为维持低库存运转的“躺平”状态。

去年连盘玉米在 1 月份触及新高后,有三大负反馈,小麦替代、饲用稻谷替代、进口替代。同比而言,目前小麦-玉米价差很难形成替代优势,进口成本随着 CBOT 玉米突破去年高点、贴水报价及海运费的大幅提升,当前进口成本已经超过南方港口的国内玉米价格,因此只有定向饲用稻谷替代才能有效补充国内的玉米缺口,因此负反馈的发酵仍需要时间积累,笔者预计更多将在三季度实现缺口问题的解决。后期预计国内玉米价格的顶部压力是小麦替代,底部支撑更多考虑贸易粮成本及饲用稻谷替代。

套利方面,淀粉-玉米价差自3月初震荡缩窄,目前495左右仍处于历史高位,仍可继续关注多玉米空淀粉套利逻辑,具体策略思路可联系我们团队,仅供参考。

(数据来源:中粮期货研究院,Wind)

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

成员投资咨询资格公示:

李颖——投资咨询资格证号Z0002803

钟思寒——投资咨询资格证号Z0017174

浙公网安备 33010002000024号

浙公网安备 33010002000024号