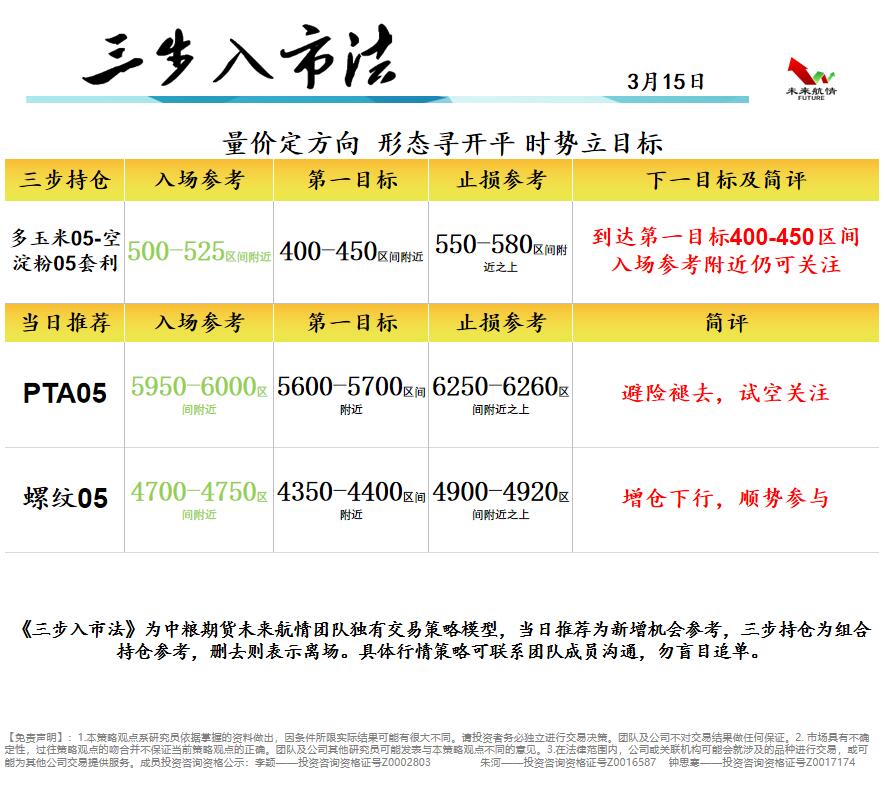

中粮期货:03.15避险降温 TA螺纹试空

【观点】

俄乌冲突事件影响有限,南美天气炒作题材降温,阿根廷可能上调出口税,盘面预计将保持高位震荡走势。

【综述】

本周美豆价格没有出现太大波动,整体保持高位震荡的走势,俄乌冲突事件未有更多发酵,USDA 供需报告偏中性,南美天气炒作题材也有所降温。

三月份USDA 供需报告中,仅将陈作美豆出口数据由 20.5 亿蒲式耳上调至 20.9 亿蒲式耳,增加了 4000 万蒲式耳。库存数据,因出口上调,导致美豆结转库存由 3.25亿蒲式耳下调至 2.85 亿蒲式耳,高于市场平均预期的 2.78 亿蒲式耳,预估区间为 1.82 亿蒲式耳-3.25 亿蒲式耳。南美方面,巴西产量由 1.34 亿吨下调 700 万吨至 1.27 亿吨,低于市场平均预期的 1.29 亿吨。阿根廷产量由 4500 万吨下调 150万吨至 4350 万吨,高于市场平均预期的 4339 万吨。

从南美来看,随着巴西大豆收获进度的推进,巴西产量的不确定性在逐渐缩减,各大咨询机构也在不断下调产量预估。处于关键生长期的阿根廷大豆则存在变数,降水存在转好的可能,那么前期的产量预估可能存在低估。

从后期来看,俄乌冲突事件在短时间内难以解决,目前美豆在 1680 美分/蒲式耳左右的位置仍存在被高估的风险,一旦俄乌冲突尘埃落定,可能将面临一定的回调。随着市场情绪趋稳,美豆继续上攻的动力减弱,短期内预计维持高位整理的走势。由于油脂油料价格过高,部分主产国采取限制出口的方式稳定本国国内物价,阿根廷可能限制出口,上调出口税率,此事件需要密切关注,一旦落实则美豆价格仍有上涨的空间。

【核心因素】:俄乌冲突 美豆出口 南美天气

【预期偏差】:美豆出口 南美天气

(数据来源:中粮期货研究院)

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

成员投资咨询资格公示:

李颖——投资咨询资格证号Z0002803

钟思寒——投资咨询资格证号Z0017174

浙公网安备 33010002000024号

浙公网安备 33010002000024号