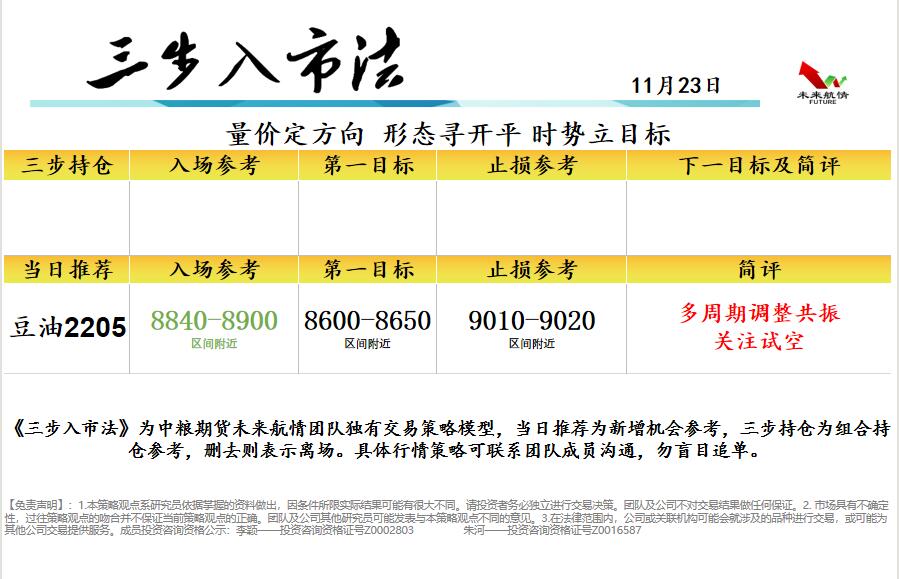

中粮期货:11.23颈线确认 豆油关注短空

研报精选(一):原油

市场展望:我们一直维持长期偏空的判断,而等待中期基本面紧平衡发生变化的拐点,但市场已经逐步开始交易供给增加的预期,因此油价在短期之内也面临了较大的压力。十二月之前供给端主要变量在于美国,其仍在努力号召其他国家一起释放SPR,就将给油市持续带来压力,目前利多出尽后空头力量增强,没有新的驱动的话油价倾向于回落,但除非SPR确认大量释放,否则油价暂时还不会大幅下行。

核心因素:

(1)库存数据出现拐点

(2)美国施加供应增长压力

预期偏差:

(1)多国同意协同释放战略储备

(2)伊核协议取得超预期进展

研报精选(二):棉花

国际市场:非美新花成本高企、基金挤仓未点价盘构成主要利多,宽松减码、价格高估、下年度增产预期构成主要利空,消费预期受中美贸易回暖、越南开机回升、经济增速下降等多种因素影响表现为不确定性,美棉震荡中酝酿变局,下周指数区间看(110,120)美分/磅。11月,USDA上调2021/22年度全球棉花产量预估32.9万吨至2651.7万吨;上调全球棉花消费预估15.2万吨至2702万吨;下调全球棉花期末库存预估4.4万吨至1892.7万吨;中性偏多。上游暂无驱动,等待交易下年度增产预期;印度开机维持高位,越南开机迅速上升;中美贸易预期回暖,美棉出口维持增加预期;美棉未点价盘处于历史高位,遭遇基金挤仓。预期偏差,主要来自宏观、中美和疫情。

国内市场:新疆收购基本结束、新花成本固化,期货盘面维持贴水,下游消费疲弱压力增大,继续抛储和集中投放进口棉导致国内供应宽松,郑棉震荡中酝酿变局,下周指数区间看(20800,22000)元/吨,C32S棉纱现货区间看(29200,30200)元/吨。新疆收购基本结束,北疆成本固化在约24100元/吨,南疆固化在约23000元/吨;下游消费疲弱压力增大,即期纺纱利润全面亏损,开机略有回升、成品累库加强,下游难以消化高棉价;70万吨滑准税进口配额和60万吨抛储已完成,10-11月延期抛储,中纺中棉集中投放进口棉,供应宽松;关注基差收敛和仓单形成情况。预期偏差,主要来自消费、成本和涉棉政策。

(数据来源:中粮期货研究院)

宏观速览

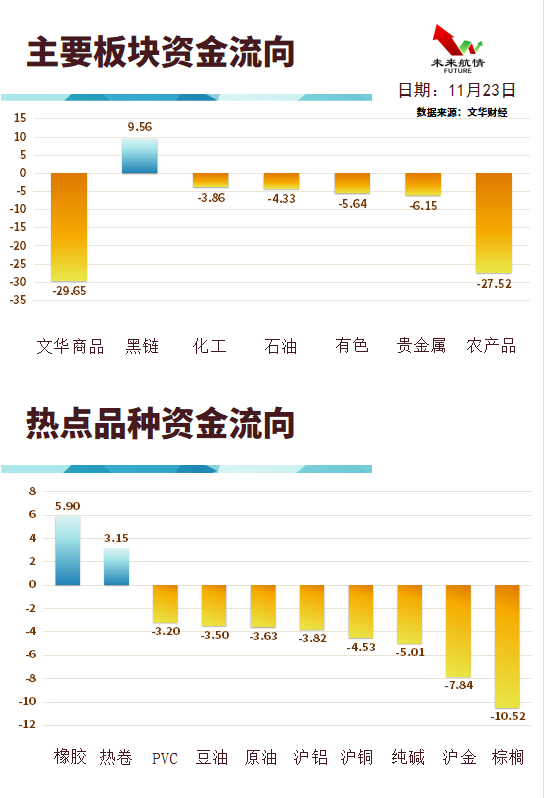

资金流向

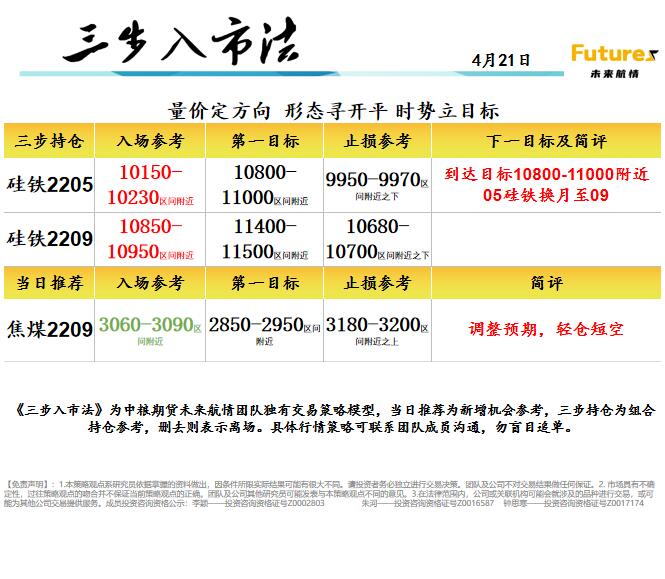

三步策略

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

成员投资咨询资格公示:

李颖——投资咨询资格证号Z0002803

朱河——投资咨询资格证号Z0016587

浙公网安备 33010002000024号

浙公网安备 33010002000024号