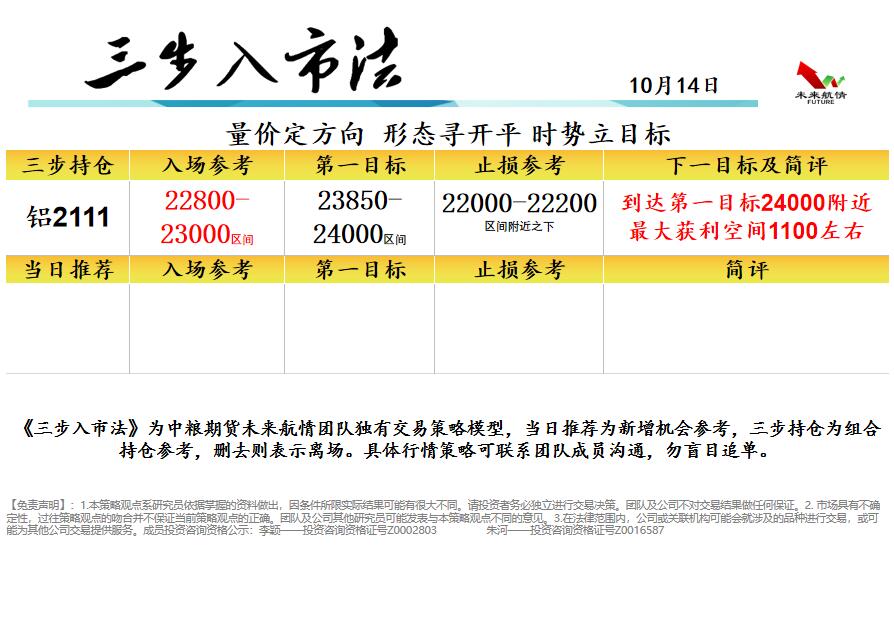

中粮期货:10.14集中挤兑 调整风险加大

三季度国内油脂走势强于国外,主要是由于国内供需情况相比国外更加紧张。豆油库存持续处于 100 万吨以下的水平,在进入三季度之后,豆油转向季节性需求旺季,而上游大豆压榨量不高,供应偏低。后期四季度大豆到港可能偏低,虽然外盘大豆供需偏宽松,导致豆油走弱于棕榈油,但国内豆油的供应仍将处于偏紧的状态,还将支撑价格在高位运行。豆油抛储的传闻导致市场出现较大的不确定性,虽然短期内来看不会抛储投向市场,但从长期角度来看,不排除价格走高之后可能会有储备拍卖情况出现抑制价格的可能性。

而棕榈油方面,国内持续 30-40 万吨之间的库存水平导致棕榈油价格走强于豆油,国庆期间能源炒作之后,虽然国内外价格均出现快速上涨,但进口利润还处于倒挂状态,四季度预计库存依然会保持在偏低的位置,从盘面上来看可能还是会走强于豆油。

菜油方面,库存相对来讲更加宽松,但是加拿大菜籽的减产也导致盘面表现强势,一度走强于棕油,但从后期来看,相对来讲菜油的炒作题材力度偏弱,三大油走势总体还是跟随豆油和棕油基本面运行。总的来看,国内油脂预计走势较强, 但豆油是否会有抛储出现是一个较大的风险点。

豆棕01价差自9月起连续单边下跌,目前价差210元已临近十年价差最低位水平附近,后续可关注油脂震荡回调时价差回归的机会,具体策略思路可联系我们团队继续跟踪。

(数据来源:中粮期货研究院,Wind)

宏观速览

前三季度我国外贸进出口总值28.33万亿元,同比增长22.7%,继续保持较快增长态势。(来源:海关总署)

数据显示,10月美国2021/2022年度大豆种植面积预期8720万英亩,9月预期为8720万英亩,环比持平;10月美国2021/2022年度大豆收获面积预期8640万英亩,9月预期为8640万英亩,环比持平。(来源:期货日报)

受绝对价格高企及豆棕价差偏低等因素影响近期棕榈油需求较差,国内累库速度明显加快。(来源:文华财经)

资金流向

三步策略

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

成员投资咨询资格公示:

李颖——投资咨询资格证号Z0002803

朱河——投资咨询资格证号Z0016587

浙公网安备 33010002000024号

浙公网安备 33010002000024号