生意社:12月乙二醇价格止跌企稳 月涨1.89%

12月乙二醇价格止跌企稳

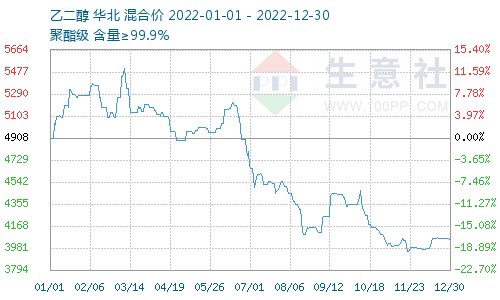

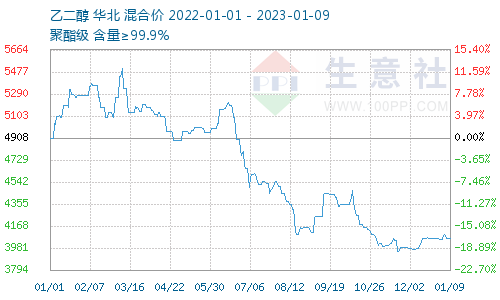

据生意社数据显示,12月30日,国内油制乙二醇均价为4050元/吨,较月初(12.1)市场均价3975元/吨,上涨1.89%。

12月30日华东市场乙二醇现货价格基本持稳,华东主流厂家现货对外执行价格区间在3900-4110元/吨;华南市场乙二醇现货价格基本持稳,华南主流厂家现货对外执行价格区间在4050元/吨;华北市场乙二醇现货价格基本持稳,华北主流厂家现货对外执行价格维持4050元/吨;华中部分厂家工业用乙二醇价格相对低位,价格在3850元/吨。

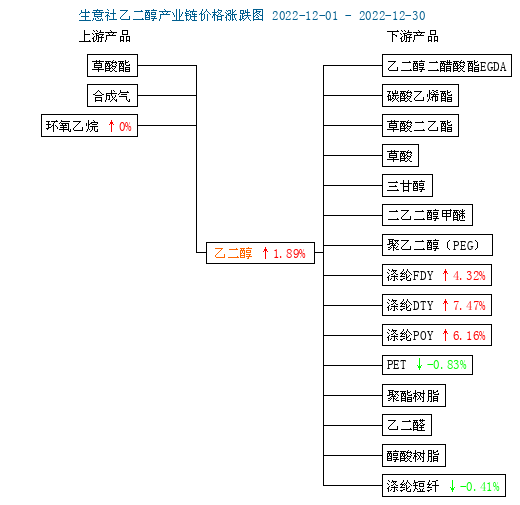

12月乙二醇国内供给相对宽松:

截至 12月 29日,国内乙二醇整体开工负荷在 62.87%(较上期上升 3.73%),其中煤制乙二醇开工负荷在 49.00%(较上期上升 7.37%。装置数据上来看,12月有新装置投产,乙二醇国内供给压力逐步增加。通辽金煤 30万吨装置近期已投料重启,该装置于 12月初停车;山西美锦 30万吨装置前期因故停车,12月中下旬已重启,目前半成负荷运行;山西沃能 30万吨装置近期重启,负荷逐步提升中,该装置于 10月下旬停车;海南炼化 80万吨/年的 EO/EG新装置计划 12月底投产;连云港一套100万吨/年的 MEG新装置已于 12月 3日开车,目前负荷 8成左右。停产停车方面,12月 7日,扬子石化 30万吨装置因上游装置故障停车,重启时间待定。

海外方面,美国乐天 70万吨乙二醇装置停车预计下周重启,因此乙二醇因北美寒潮造成的停车损失量不大。

12月华东主港库存冲高后 有所回落

12月港口库存回升,华东主港地区 MEG 港口库存月内高位达 98 万吨附近,29日华东主港地区 MEG 港口库存为88.10万吨,依旧高于11月份。月底,受天气影响乙二醇到港减少,港口库存还是去库。

终端需求不济

临近假期叠加公共卫生因素因素,终端织造工厂减产运行,截至 12月 29日,终端织造订单天数平均水平为 11.33天,较上周减少2.00天。聚酯开工负荷不高,对乙二醇的需求可能出现相对低迷的情况。目前聚酯开工负荷降至低位。近期短期终端工厂缺工严重,织造行业开工负荷再度下滑明显。

后市预计

整体乙二醇依旧处于供强需弱阶段,目前价格低位,成本面影响因子在放大,预计乙二醇价格短期或有反弹,但中长期仍将回归偏弱震荡走势为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号