生意社:供应紧张 国内磷矿石市场持续高位运行

据生意社数据监测显示,截止12月2日,我国30%品位磷矿石主流地区参考均价在680元/吨附近,与11月29日价格相比,基本持平,与11月1日(磷矿石参考均价663元/吨)价格相比,均价上涨17元/吨,涨幅2.51%。

本周,我国国内磷矿石市场行情整体高位盘整运行。十一月末阶段,国内部分地区磷矿石市场行情再度向高端靠拢,业者整体报价维持坚挺为主。进入本周,磷矿石市场持续在高端运行,场内供应方面持续偏紧,供给多以合同客户为主,下游企业对于原料采购相对难度增加,因此下游部分企业惜售情绪渐起,上下游相互支撑下,磷矿石以及其直接下游整体行情短期内都偏强运行为主,目前截止12月2日,贵州地区30%品位磷矿石货厂价格参考630-650元/吨,28%品位磷矿石货厂价格参考570-600元/吨。广西地区30%品位磷矿石货厂价格参考630-660元/吨,28%品位磷矿石货厂价格参考570-610元/吨。

由于近年来环保以及资源限采政策趋严,我国磷矿石从2017年开始逐年下滑,2018-2020年的年产量均不超过1000万吨,其中,2020年产量同比下降4.7%至8893.3万吨。2021年1-4月全国磷矿石产量为3007.2万吨。

据生意社了解:以下为目前国内部分地区磷矿石价格行情(仅供参考)

| 产品 | 地区 | 品位 | 价格 | 备注 |

| 磷矿石 | 贵州 | 30% | 630-660元/吨 | 货厂价 |

| 磷矿石 | 贵州 | 28% | 580-600元/吨 | 货厂价 |

| 磷铵矿 | 湖北 | 28% | 660-680元/吨 | 车板价 |

| 磷矿石 | 广西 | 30% | 630-650元/吨 | 货厂价 |

| 磷矿石 | 广西 | 28% | 560-600元/吨 | 货厂价 |

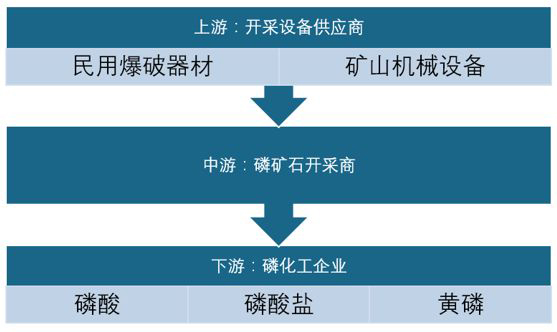

经过多年的发展,我国磷矿石行业形成成熟的产业链,主要分为三个环节,其中,上游参与主体为磷矿石开采设备供应商,包括民用爆破器材供应商和矿山机械设备商;中游参与主体为磷矿石开采企业,是磷矿石资源及开采技术的拥有者;下游参与主体为磷化工企业,主要产品有黄磷、磷酸。

下游黄磷,本周,国内黄磷市场重心向上运行,现货供应紧张,企业交付前期订单,新单成交价格或继续向高端靠拢,目前黄磷市场承兑出厂成交价格参考38000元/吨及以上。根据生意社监测数据显示,本周国内黄磷出厂均价参考38166元/吨附近,周内涨幅0.44%。

磷矿石后市走势预测分析

目前,国内磷矿石市场短期内供应紧张局面改善不大,供应面持续支撑市场,下游需求保持刚需下,生意社磷矿石分析师认为,近期,国内磷矿石市场行情多将持续高位坚挺运行为主,具体还需多关注供需面的消息变化。

浙公网安备 33010002000024号

浙公网安备 33010002000024号