生意社:需求不佳 华东地区水泥价格下跌

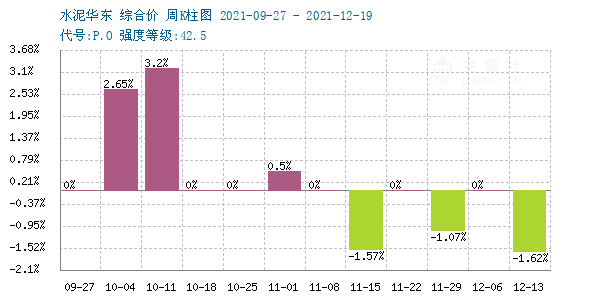

据生意社监测显示,近期华东地区水泥行情下跌,周初价格为618.33元/吨,周末价格为608.33元/吨,下跌了1.62%,当前价格环比下跌了2.67%,当前价格同比去年上涨了19.70%。

近期,水泥市场进入淡季,需求不断下降,库存逐渐走高,华东地区水泥行情进入下行通道。

山东地区,市场处于淡季,需求下降,12月14日山东地区部分水泥厂家各品种水泥实际成交价格下调,跌幅在20-30元/吨。

江苏地区,需求不佳,库存走高,12月12日左右江苏地区部分水泥厂家各品种水泥实际成交价格下调,跌幅在30-50元/吨。

浙江地区,受外来低价水泥影响,12月15日浙江地区部分水泥厂家各品种水泥实际成交价格下调,跌幅在20-30元/吨。

近期,华东地区逐渐进入水泥淡季,需求持续下跌,多地主要企业近期价格以下跌为主。从上图可以看出从十月中旬开始水泥行情已经两个多月处于稳中有跌的趋势。从14日起山东济宁、淄博、泰安、聊城等省内多个地区发布重污染橙色预警。近期房地产市场冷清,建筑工程项目施工进度缓慢,水泥需求依旧偏弱,煤炭等原材料价格大幅回落,理论上企业成本降低,各地区厂家价格变动开始由暗降转明降,水泥整体行情高位回落。

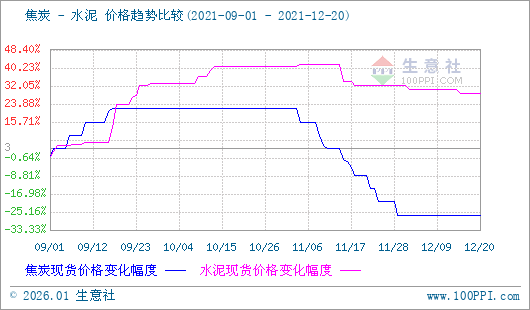

近期焦炭市场价格依旧暂稳,虽然周内山西、山东、河北等地焦企开启首轮提涨,但下游钢厂一直未回应,首轮提涨暂未落地,焦钢博弈心态加强。综合来看目前焦化企业心态较好,厂内库存回归低位,且后市预期开工下滑,供应偏紧。近期市场回暖港口采购积极性也有一定提升,部分焦企库存向港口转移。下游采购意向回升,上游原料价格提升后,焦企提涨心态较强。焦炭行情尚可能够给予水泥一定的成本支撑。

下游:据国家统计局网站消息,1―10月份,全国房地产开发投资124934亿元,同比增长7.2%;比2019年1―10月份增长14.0%,两年平均增长6.8%。1―10月份,商品房销售面积143041万平方米,同比增长7.3%;比2019年1―10月份增长7.3%,两年平均增长3.6%。1―10月份,房地产开发企业房屋施工面积942859万平方米,同比增长7.1%。其中,住宅施工面积667801万平方米,增长7.4%。房屋新开工面积166736万平方米,下降7.7%。其中,住宅新开工面积123481万平方米,下降6.8%。房屋竣工面积57290万平方米,增长16.3%。其中,住宅竣工面积41415万平方米,增长16.9%。

据生意社预计,近期楼市再降温,水泥市场需求不佳,而水泥行情仍处于高位,故生意社水泥产品分析师认为,短时间内,水泥市场行情以下跌为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号