生意社:需求下滑 国内液化天然气先涨后跌(2.28-3.4)

一、价格走势

据生意社数据监测:3月4日国内液化天然气均价为7104元/吨,较周初8268元/吨价格下跌1164元/吨,周内跌幅14.08%,与去年同期相比上涨155.85%。

二、影响因素分析

本周国内液化天然气市场行情大幅下行,周内跌幅超14%,价格迅速跌至7000元/吨附近,重心下移。受气温下降,以及液厂库存压力不大所致,上周末价格开始上涨,延续至本周初,但是涨势如昙花一现,周二国内液市行情止涨转跌,价格持续下行,随着天气转暖,北方地区需求减少,加之两会及残奥会举办影响部分地区物流等因素,下游采购热情转弱,多地液价下滑,部分液厂二次调价现象,而且市场供应增加,利空因素叠加以致于国内液市行情偏弱运行。3月2-10日西北气源用气补充竞价交易结束,成交价格4.09-4.12元/立方米。成交量800万立方米,无流拍。 目前内蒙地区7000-7600元/吨,陕西地区7000-7850元/吨,山西地区7500-8100元/吨,宁夏地区7000-7500元/吨,河北地区7850-8300元/吨,河南地区7500-7900元/吨,接收站价格大约在6600-9800元/吨。中国LNG现货到岸价格48.443美元/百万英热,价格上调。

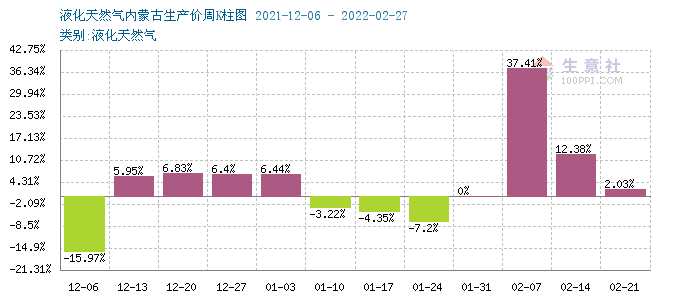

根据2021年12月6日-2022年2月7日周度涨跌幅可以看出,国内液化天然气周期内涨跌互现,12月6日跌幅15.97%,而后近一个月均上涨,1月开始下跌,春节过后价格大涨,2月7日当周涨幅37.41%。

| 区域 | 规格 | 3月4日 | 2月28日 | 涨跌 |

| 内蒙 | 液化天然气 | 7000-7600 | 7600-8380 | -600/-780 |

| 陕西 | 液化天然气 | 7000-7850 | 8000-8750 | -1000/-900 |

| 山西 | 液化天然气 | 7500-8100 | 8200-8650 | -700/-550 |

| 宁夏 | 液化天然气 | 7000-7500 | 8030-8280 | -1030/-780 |

| 河南 | 液化天然气 | 7500-7900 | 8550-9100 | -1050/-1200 |

| 河北 | 液化天然气 | 7850-8300 | 8500-9000 | -650/-700 |

下游产品涨跌互现:

甲醇,3月3日,甲醇参考价为2855.00,与3月1日(2730.00)相比,上涨了4.58%。西北主要生产企业本周公布报价大幅上涨,引导部分企业出货暂可,运费走高,贸易商操作谨慎。乌克兰紧张局势加剧,国际油价继续走高。煤价坚挺,甲醇生产成本受支撑。短期甲醇市场或坚挺走高。

尿素,3月3日国内尿素市场行情暂稳,上游煤炭、液化天然气价格小幅下跌,成本支撑一般。从需求方面来看:农业需求观望,工业需求增强。春耕来临,国内用肥进入旺季,但发改委强调化肥保供稳价工作,经销商拿货不积极,观望氛围浓厚。冬奥会结束,复合肥厂、板材厂逐步复工,逢低适量跟进。下游三聚氰胺市场价格在经过大幅上涨后,有小幅回落,对尿素采购积极性减弱。而从供应方面来看:目前尿素日产15万吨以上,供应充足。整体看来,尿素成本支撑一般,下游需求增强,尿素供应充足,后市尿素小幅上涨为主。

周外盘乙烯市场行情总体呈上涨趋势。亚洲乙烯市场价格上涨,截止2号,CFR东北亚收于价1246-1256美元/吨,CFR东南亚收于1246-1256美元/吨。欧洲乙烯市场价格大幅下跌,截止2号,FD西北欧收于1459-1467美元/吨,CIF西北欧收于1270-1278美元/吨。美国地区乙烯价格小幅波动,截止2号,价格为816-834元/吨,本周外盘乙烯市场行情大幅走高,主要受上游原油大涨的影响,价格涨势喜人,欧亚洲乙烯涨幅都比较大。

三、后市预测

生意社液化天然气分析师认为:受俄乌局势影响,欧洲天然气价格高涨,但国内天然气市场影响不大,目前市场供应充足,随着气温回升,市场逐步进入消费淡季,预计国内液化天然气价格继续走跌。

浙公网安备 33010002000024号

浙公网安备 33010002000024号