生意社:成本需求强支撑 液化天然气价格走高

一、价格走势

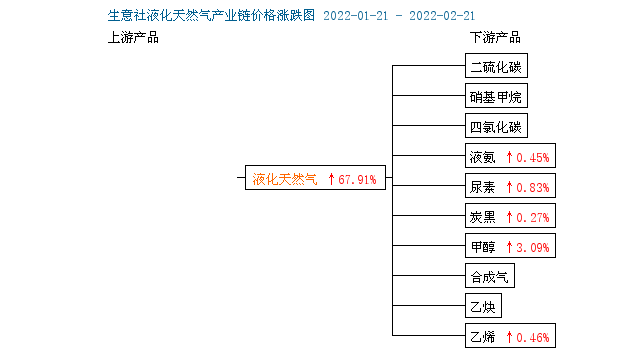

据生意社数据监测:2月21日国内液化天然气均价为7500元/吨,较上周一均价为5383.33元/吨价格上涨2116元/吨,涨幅为39.32%,与去年同期相比上涨158.62%。

二、影响因素分析

近日国内液化天然气市场持续攀升,价格涨至7千元上方,多地突破8千元关口,国内液市行情大幅走高。本轮价格上涨主要受原料气价格上调,而且近期降温明显,城燃需求提升,需求面支撑力增强,部分地区限气限量,供应端同样存有支撑,液厂库存降低,销售暂无压力,挺价情绪浓厚,上周涨幅12.38%,经过周末两日调涨后,21日液价仍继续走高,单日涨幅23.97%,重心上移。中石油直供的陕蒙甘宁液厂2月23日-28日原料气竞拍,最终交易价格为4.63-4.76元/方,涨0.94-1.05元/方,最终交易量为600万方,无流拍。 目前内蒙地区7400-8000元/吨,陕西地区7130-8000元/吨,山西地区7500-7800元/吨,宁夏地区7400-7530元/吨,河北地区8200-8500元/吨,河南地区7900-8500元/吨,接收站价格大约在6300-8800元/吨。中国LNG现货到岸价格24.2971美元/百万英热,价格上调。

根据2021年11月29日-2022年2月20日周度涨跌幅可以看出,国内液化天然气周期内涨跌互现,12月6日跌幅15.97%,而后近一个月均上涨,1月开始下跌,春节过后价格大涨,2月7日当周涨幅37.41%。

| 区域 | 规格 | 2月21日 | 2月11日 | 涨跌 |

| 内蒙 | 液化天然气 | 7400-8000 | 5150-6000 | +2250/+2000 |

| 陕西 | 液化天然气 | 7130-8000 | 5200-6500 | +1930/+1500 |

| 山西 | 液化天然气 | 7500-7800 | 5000-6000 | +2500/+1800 |

| 宁夏 | 液化天然气 | 7400-7530 | 4950-5280 | +2450/+2250 |

| 河南 | 液化天然气 | 7900-8500 | 6000-6300 | +1900/+2200 |

| 河北 | 液化天然气 | 8200-8500 | 6000-6100 | +2200/+2400 |

下游产整体上涨:

甲醇,近期国内甲醇市场行情低迷运行,整个走势仍处于跌势。国内甲醇市场气氛偏弱,沿海市场则稍显坚守。补货需求支撑下,上周初主产区工厂跌后成交放量,不少停售;但期货盘面的弱势,严重压制了内地下游的接货价格和市场情绪,终端市场价格并未如期反弹;周内物流紧张,运费不断上涨,贸易商出货难有盈利。。

液氨,周初,山东液氨市场行情回升,市场价格普遍上涨,涨幅在百元左右。市场库存压力略有缓解增加,下游询盘正常。今日山东多数大厂报价调涨,涨幅在百100元上限。厂家正常出货,出货量较上周减少。目前市场需求尚可,经销商多随行就市,下游采购正常,市场库存持续去化。今日该地区主流价格在4100-4300元/吨。预计近期市场或仍有上行空间。

尿素,上游煤炭价格小幅下跌、液化天然气价格大幅上涨,成本支撑增强。从需求方面来看:受买涨不买跌影响,农业需求观望。冬奥会影响,工业需求减弱。春耕来临,国内用肥进入旺季,但尿素价格近期小幅下跌,经销商拿货不积极。冬奥会影响,部分复合肥厂、板材厂复工推迟,将于20日冬奥会结束后复工,工业需求即将增强。下游三聚氰胺市场价格在经过大幅上涨后,有小幅回落,对尿素采购积极性减弱。而从供应方面来看:目前尿素日产16万吨左右,供应充足。整体看来,尿素成本支撑增强,下游需求即将增加,尿素供应充足,后市尿素小幅上涨为主。

三、后市预测

生意社液化天然气分析师认为:目前在成本及需求强支撑的主导下,国内液价大幅攀升,液厂挺价情绪浓厚,短期内利好支撑下价格仍有一定上涨可能。

浙公网安备 33010002000024号

浙公网安备 33010002000024号