生意社:成本端走软 PP行情转跌

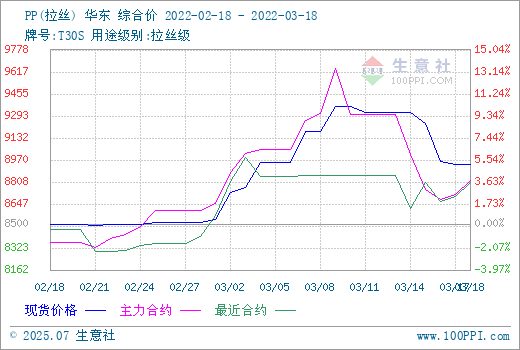

根据生意社监测的数据显示,本周PP市场行情下跌,各牌号现货价格普遍调降。截止3月18日,国内生产商、贸易商T30S(拉丝)主流报盘价格在8940元/吨左右,与月初均价水平相比,涨跌幅+4.81%。

原因分析

产业链:原料丙烯国内行情本周加速下跌,市场主流价格跌至8200-8400元/吨,国际原油价格高位大幅回落,下游需求依旧低迷,场内交投水平进一步萎缩,利空市场行情,商家降价走单。丙烯行情经历大涨大跌后,市场需要进一步整理,预计近期丙烯行情盘整为主。

原料丙烯和远端上游原油价格跌幅加大。前期西方阵营对俄罗斯的制裁升级造成市场不确定性增加,本周俄乌局势对外释放缓和信号,致原油重挫,PP成本端支撑坍塌。供应方面,当前PP货源延续前期充裕格局,企业和中游存货较多,且行业开工率处于高位,石化厂库存高位和利润情况一般,部分企业压力下有降低负荷的意愿。商家库存压力同样,且买家对高价货源抵触情绪较重,拿货更添谨慎。需求方面,此前下游企业未见集中拿货,叠加近日卫生事件国内反弹,部分地区物流和生产受到影响。供需矛盾下,企业去库受阻,商家降价走单操作增加,市场总体偏空。

纤维料方面,据生意社监测的数据显示,截止3月18日,国内纤维PP现货价格走行与拉丝料相似。国内生产商、贸易商Z30S(纤维)主流报盘价格在8883.33元/吨左右,与月初均价水平相比,涨跌幅+4.10%,同比去年同期有-5.83%的跌幅。本周PP纤维料主力下游无纺布企业开工情况变动有限基本走平,总体负荷在五成五左右。需求方面较为平稳,终端企业拿货偏向刚需维持生产。虽然有卫生事件发酵带来的物流等阻碍,但医用纤维料产品当前需求有所提升。总体来看,目前成本面利空影响较为主要,纤维PP短期内多空纠结,或将窄幅震荡调整运行。

熔喷料方面,本周熔喷PP行情总体较稳,截止3月18日,生意社监测的国内熔喷料样本企业平均报价10016.67元/吨左右,与月初均价水平相比,涨跌幅+3.09%。市场内熔喷料供应充足,国内熔喷料、布企业饱和格局不变。当前各国卫生事件仍然不容乐观,我国部分地区本土确诊数有所上升,对熔喷布现货市场存在一定拉动作用。但由于供应端的充裕和物流的滞后,利多显现较为缓慢,预计熔喷PP近期行情或将以稳为主。

后市预测

生意社PP分析师认为:本周国内聚丙烯行情总体下跌,原料丙烯、原油跌幅加大,成本端失去强支撑的PP跟跌上游。终端企业需求未见放量,观望情绪较重,拿货谨慎。PP企业与商家现货累库情况继续上升,报盘松动。短期内利空主导国内市场,预计PP行情或将弱势整理运行为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号