生意社:“银十”发力 液化气市场止跌上涨

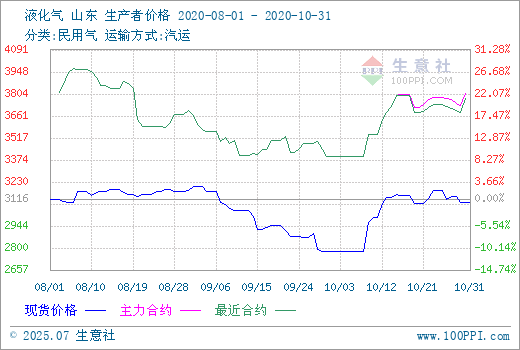

10月旺季,液化气市场终于走出跌势,发力上行。据生意社数据监测,10月1日液化气民用山东市场均价在2776.67元/吨,10月31日均价在3100.00元/吨,月内涨幅为11.64%,较去年同期下跌18.78%。

虽然今年(2020年)液化气民用市场旺季来的比预期要慢一些,但涨价没有缺席,10月液化气民用市场整体上行为主,上半月急速拉涨,下半月震荡盘整。

10月30日,国内各地区液化气主流价格如下:

| 规格 | 运输方式 | 地区 | 日期 | 主流价格 |

| 民用气 | 汽运 | 华北地区 | 10月30日 | 3150-3200元/吨 |

| 民用气 | 汽运 | 华东地区 | 10月30日 | 3250-3500元/吨 |

| 民用气 | 汽运 | 华南地区 | 10月30日 | 3450-3650元/吨 |

| 民用气 | 汽运 | 山东地区 | 10月30日 | 3070-3100元/吨 |

| 民用气 | 汽运 | 东北地区 | 10月30日 | 2950-3150元/吨 |

| 民用气 | 汽运 | 西部地区 | 10月30日 | 3000-3120元/吨 |

双节假期间,市场便开启了上涨路线。节后更是持续大幅上涨,此次上涨华南地区上涨幅度最为突出,行情更为持续。因9月价格已经跌至相对低位。10月到来,国际原油涨多跌少,给市场带来强劲支撑。节后下游存补货需求,入市较为积极,厂家出货顺畅,库存多处于低位水平。市场供应方面也有所减少,港口进口气较9月明显减少。市场需求方面,进入10月天气温度持续下降,尤其北方市场降温明显,终端需求有所增加,导致市场出现阶段性供需失衡。多重利好下,价格持续上行。

进入10月下旬,液化气山东市场进入涨后盘整阶段,整体波动虽然频繁,但幅度较为有限。下旬整体走势呈先跌后涨再跌再涨趋势。由于10月上旬液化气民用价格涨价过快,厂家报价接连推涨至相对高位后,下游接受能力有限,抵触情绪增强,心态谨慎,纷纷退市转观望为主,厂家出货情况较前期明显转淡,10月15日开始,被迫下调出厂价格,连续让利出货为主。随着厂家让利,价格连续下调,下游逢低入市补货操作增加,市场成交氛围转好,厂家出货普遍顺畅,且由于库存可控,10月21日市场迎来上涨行情。但由于此期间国际原油下跌为主给市场带来一定打压,周末(10.24-25)市场再次下调,27日再次迎来小幅反弹行情。当前山东地区民用气市场供应基本稳定,市场成交氛围温和,下游入市热情较好,厂家出货顺畅,库存多处于可控状态。

10月LPG期货市场震荡下跌为主 对现货市场利好有限

10月30日,液化石油气期货2012开盘价3719,最高价3939,最低价3655,收盘价3885,前结算价3730,结算价3809,涨155,涨幅4.16%,成交量217251,持仓量41980,日增仓2902。(报价单位:元/吨)

随着“银十”的结束,液化气市场整体来说表现较好。但月末国际原油弱势给市场上行带来一定牵制。当前多数企业库存处于可控状态,后期随着气温继续下降,需求方面仍存一定提升预期,旺季因素尚存。且11月CP价格出台,丙丁烷均大幅上涨,给市场带来一定利好,预计11月民用气整体仍存上涨可能。

浙公网安备 33010002000024号

浙公网安备 33010002000024号