生意社:供增需弱 2022年二氯甲烷市场价格跌去6成

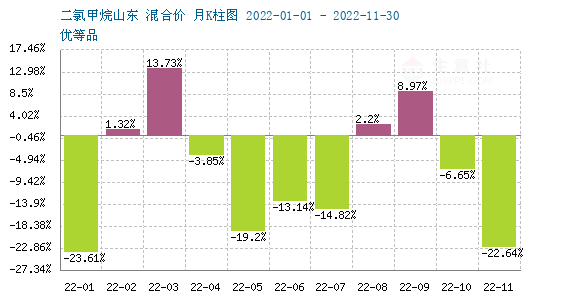

2022年二氯甲烷市场大幅下行,据生意社监测截至12月15日山东地区二氯甲烷市场价格在2427元/吨,较年初的5972元/吨下跌了59.36%。

具体来看2022年二氯甲烷市场走势主要呈现四个阶段。

第一阶段:1~4月宽幅震荡期,周期内高点在1月1日的5972元/吨、低点在3月3日的4297元/吨,振幅28.05%。首先,1月因春节前备货结束、4月因新冠多点散发物流及开工受影响,两阶段下游需求偏弱。其次,俄 乌冲 突下能源价格走高,原料甲醇价格3月行至高位,二氯甲烷成本面上行;最后,年初东岳10万吨/年、4月富强30万吨/年甲烷氯化物装置投产或重启,二氯甲烷供应面宽松价格承压。综合影响下,合因素使二氯甲烷市场价格在1~4月呈宽幅震荡态势。

第二阶段:5~7月大幅下跌期,据生意社监测7月31日价格在2802元/吨较5月初的4687元/吨下跌了40.21%。一方面5月国内甲烷氯化物装置开工在8~9成高位,加之东营华泰16万吨/年甲烷氯化物新装置计划投产,国内供应压力较大。另一方面原料甲醇价格自6月14日的2850下跌至7月16日的2315元/吨、跌幅18.77%。二氯甲烷成本面下行。加之5~7月下游需求无明显新增,对二氯甲烷支撑偏弱。供需及成本面利空因素为主,拖拽二氯甲烷价格大幅下行。

第三阶段8~9月震荡反弹期,据生意社监测9月30日价格在3160元/吨较8月初的2837元/吨上涨了11.37%,周期内高点在3370元/吨。次轮反弹受原料价格上涨及需求面稍好支撑。据生意社监测,原料甲醇价格由8月初的2555元/吨上涨至9月底的3012元/吨,涨幅17.91%,二氯甲烷成本大幅上行。另外高温天气下游制冷剂刚需支撑,二氯甲烷需求面稍好也有一定支撑。

第四阶段:10月~年底再次下行期。据生意社监测12月13日二氯甲烷价格在2427元/吨,较10月初的3160元/吨下跌了23.18%。一方面四季度天气转冷制冷剂走货量下降、开工下降;另一方面四季度又缝奥密克戎强力传播,各地有一段时间封控管理、物流及开工均受影响;最后国际能源市场走低,甲醇价格小幅下跌,二氯甲烷成本面小幅下行。需求面偏弱、成本面小幅走低加之供应面压力仍在,三管齐下,四季度二氯甲烷市场整体下行。

2022年国内甲烷氯化物产能新增26万吨/年,供应面延续宽松。据生意社了解2022年初东岳在原有28万吨/年产能基础上又新增10万吨/年装置投产;2022年5月东营华泰新增16万吨/年甲烷氯化物装置投产。

| 企业 | 甲烷氯化物装置(万吨/年) |

| 山东金岭 | 44 |

| 东营金茂 | 12 |

| 鲁西化工 | 40 |

| 山东东岳 | 38 |

| 江苏理文 | 16 |

| 江西理文 | 12 |

| 江苏梅兰 | 20 |

| 浙江衢化 | 30 |

| 宁波巨化 | 40 |

| 九江九宏 | 10 |

| 锦亿科技 | 30 |

| 重庆天原 | 8 |

| 江苏富强 | 30 |

| 东营华泰 | 16 |

2022年二氯甲烷下游制冷剂R 3 2市场需求低迷、开工低位,对二氯甲烷支撑偏弱。据生意社了解,截至2022年9月R 3 2产能在50.2万吨。R 3 2下游空调2022年上半年产量同比上涨仅1.1%,R 3 2库存累积,开工在5成附近。

| 企业 | R 3 2装置产能(万吨/年) |

| 永和股份 | 4.2 |

| 淄博飞源 | 3 |

| 淄博华安 | 1.5 |

| 三爱富常熟 | 1.2 |

| 江苏中润 | 1 |

| 江西中氟化学材料 | 1 |

| 鲁西化工 | 1 |

| 江西理文 | 1 |

| 寿光新龙 | 1 |

| 青海同鑫 | 1 |

| 临海利民 | 0.8 |

| 河北丰悦 | 0.8 |

| 山东华氟 | 0.8 |

| 东阳光氟 | 3 |

| 江苏梅兰 | 4 |

| 东岳化工 | 6 |

| 浙江巨化 | 13 |

| 三美股份 | 6.5 |

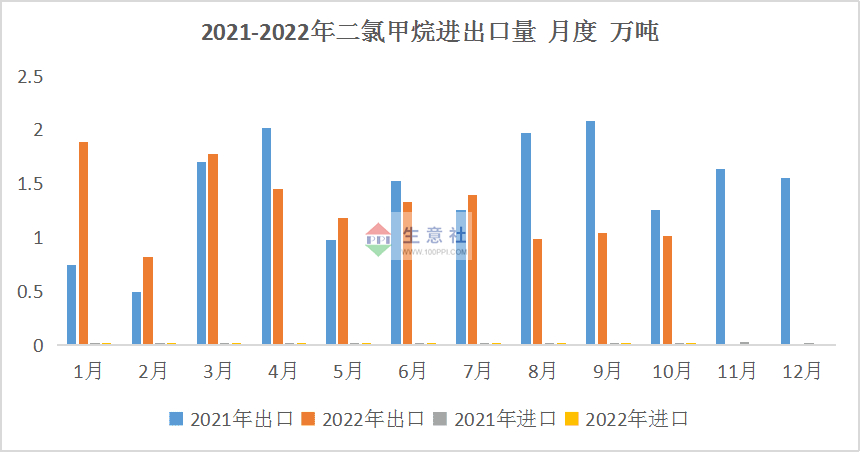

2022年1~10月二氯甲烷累计进口较去年增加、累计出口较去年减少,对国内二氯甲烷市场形成压力。据生意社了解,2022年1~10月二氯甲烷累计进口86.5吨,较2021年同比增长10.27%;累计出口128915吨,较2021年同比下滑7.92%。

后市预测:

成本面:地缘政 治危机推高能源价格、但全球经济衰退拖累能源价格。在此背景下,2023年煤炭等能源价格将低于2022年高点但高于近年平均值。受此影响甲醇价格也将宽幅震荡,二氯甲烷成本面仍面临震荡。

供应面:2023年仍有东营华泰二期等甲烷氯化物新装置计划投产,供应面压力继续加大。

需求面:新冠防控政策转变,或将使医药行业开工提升;制冷剂R 32、胶片、稀料等行业在一定层面复苏,加之对二氯甲烷需求增加。

综合来看,生意社二氯甲烷分析师认为,2023年二氯甲烷市场行情将呈现前低后高态势,一季度或有一定的低迷走势,后期随着国内消费提升,价格会有上行趋势,但受供应面压力上行幅度不会太高。

浙公网安备 33010002000024号

浙公网安备 33010002000024号